Unione Europea+EFTA: 235.000 auto ad alimentazione alternativa immatricolate nel primo trimestre del 2017, pari al 5,6% del mercato complessivo. Da segnalare inoltre che 1 automobile ogni 67 immatricolate è elettrica. Questa la fotografia scattata dall’ultimo Focus ANFIA che elabora e commenta i dati diffusi trimestralmente da ACEA.

Un incremento del 36,4%

Nel primo trimestre del 2017 il mercato delle auto ad alimentazione alternativa registra un incremento del 36,4% con oltre 235.000 immatricolazioni. Nell’area Ue la quota sul totale mercato è del 5,2%, mentre nell’area EFTA sale al 20,3% (un quinto del mercato). Per l’Ue allargata all’EFTA la quota si attesta al 5,6% del mercato.

Nell’Ue allargata il mercato ad alimentazione alternativa ha registrato andamenti molto differenti per tipo di trazione: diminuisce il peso delle auto elettriche ECV Electric Chargeable Vehicles (BEV+PHEV+EREV+FCEVi) sul totale delle auto ad alimentazione alternativa, che passa dal 28,3% del primo trimestre del 2016, al 26,5% del primo trimestre del 2017.

In UE/EFTA 1 auto ogni 67 immatricolate è elettrica (ECV), era 1 ogni 72 nell’anno 2016.

Il rapporto è di 1 ogni 82 nell’area dei Paesi UE15 e di 1 ogni 7 nell’EFTA, con il record in Norvegia di 1 ogni 2,8. Nell’UE15 sono Svezia e Paesi Bassi ad avere il rapporto più favorevole, rispettivamente 1 ogni 23 e 1 ogni 48.

Crescono le vendite di auto ibride

Le vendite di auto ibride sono quelle con la miglior performance (+59,4%), con una quota del 50,2% (era del 42,9% nel primo trimestre 2016) sul totale del mercato ad alimentazione alternativa, mentre il mercato delle auto a gas torna a crescere del 10,4%, dopo la contrazione del 20% che aveva subìto nel 2016. La quota di autovetture a gas cala tra le alternative e, se nel primo trimestre del 2016 rappresentava il 28,8% del mercato, nei primi tre mesi del 2017 si ferma al 23,3%.

Il caso italiano, norvegese e svedese

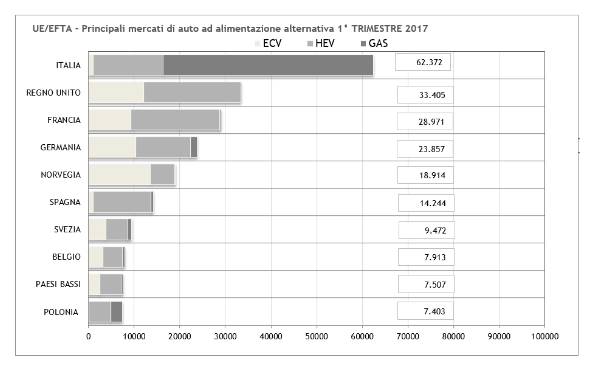

Tra i Paesi europei, Norvegia, Italia e Svezia sono quelli che hanno il mercato ad alimentazione alternativa che pesa di più: in Norvegia circa la metà di tutte le nuove auto vendute nel primo trimestre del 2017 ha alimentazione alternativa (era il 40% del mercato per l’intero 2016), in Italia il 10,7% del mercato (era il 10,2% nell’anno 2016), subito seguita dalla Svezia, con una quota di alternative sul totale del mercato pari al 10,6%.

Il grafico riporta la classifica dei primi 10 mercati ad alimentazione alternativa in UE/Efta.

Il mercato dell’Italia, in testa alla classifica, stacca nettamente sui paesi che la seguono, in termini di volumi, grazie alle vendite di auto a gas, una prerogativa specificamente italiana.

I primi 5 mercati a trazione alternativa dell’UE-EFTA, che rappresentano il 71% del mercato dell’auto ecofriendly, sono: Italia (26,5% del mercato UE/EFTA), UK (14,2%), Francia (12,3%), Germania (10,1%) e Norvegia (8%).

In Italia…

L’Italia contribuisce quindi con il 26,5% di tutte le auto ecofriendly immatricolate in UE-EFTA nel 2016.

Il risultato dell’Italia, è dovuto soprattutto al mercato di auto nuove alimentate a Gas (GPL e Metano), che rappresentano il 73,8% del mercato italiano a trazione alternativa, contro una media europea del 23,3%, che scende al 5,1% se si esclude l’Italia. Il restante 21,5% del mercato a trazione alternativa italiano comprende l’1,7% di auto elettriche (ECV) e il 24,5% di auto ibride.

Nelle sfide legate alla sfera ambientale, il punto di forza dell’industria italiana è aver sviluppato soluzioni innovative a basso impatto ambientale per la mobilità sostenibile a partire da competenze consolidate nei sistemi di alimentazione a metano e a GPL e nei sistemi di propulsione. La filiera industriale italiana del metano per autotrazione, ad esempio, è riconosciuta come leader mondiale, rappresentando circa 20.000 occupati, 50 PMI e un fatturato di 1,7 MLD €.

Il ritardo italiano rispetto al mercato dei veicoli elettrici è dovuto, oltre ai costi per l’acquisto dell’auto elettrica, alla scarsa diffusione della rete di rifornimento e alla minor percentuale di popolazione urbana rispetto agli altri paesi europei (Italia 68,7%, UK 82,6%, Paesi Bassi 90,5%, Francia 79,5, Germania 75,3 fonte United Nations).

La popolazione non urbana, infatti, è meno propensa all’utilizzo di auto ad alimentazione elettrica per la minore autonomia.

L’Italia ha approvato il Decreto Legislativo 16 dicembre 2016, n. 257, pubblicato in GU n°10 il 13/1/2017 e in vigore dal 14/1/2017, che disciplina l’attuazione della direttiva 2014/94/UE del Parlamento europeo e del Consiglio, del 22 ottobre 2014, sulla realizzazione di una infrastruttura per i combustibili alternativi. Il decreto contiene molteplici elementi positivi: l’approccio “technology neutral" utilizzato quale visione d’insieme strategica, in grado di valorizzare l’apporto di ciascun carburante per la realizzazione dei target ambientali, in ottica di road map tecnologica; le misure per lo sviluppo del mercato della distribuzione dei carburanti alternativi; le semplificazioni del quadro per il rilascio delle autorizzazioni sugli impianti di approvvigionamento, attualmente piuttosto articolato ed eterogeneo sul piano regionale. In sintesi, il decreto offrirà una certezza del quadro d'azione che consentirà da un lato, agli imprenditori ed operatori del settore, di sviluppare un'adeguata programmazione degli investimenti e, dall’altro, agli utenti-consumatori finali di poter disporre e fruire di una rete di approvvigionamento capace di raggiungere anche le aree geografiche in cui per vari motivi le strutture sono ancora carenti (ad es. Sardegna, Calabria e Sicilia) e che possa finalmente corrispondere agli standard già presenti nei principali Paesi europei, specie nelle aree urbane (inclusi i depositi di autobus TPL e mezzi di raccolta e compattamento rifiuti).

In Italia le auto ad alimentazione alternativa hanno contribuito ad abbassare ancora il livello medio di emissione di CO2 delle nuove auto vendute a 115,3 g/km nel 2015 e a 112,8 g/km nel 2016.

E le auto elettriche?

Molti paesi adottano dunque misure per promuovere i veicoli elettrici, ma relativamente pochi sono riusciti a ottenere un incre

mento delle vendite (che si determina solo se è previsto un contributo economico all’acquisto del veicolo).

mento delle vendite (che si determina solo se è previsto un contributo economico all’acquisto del veicolo).Nel 2016 sono state immatricolate nell’Ue allargata circa 206.600 autovetture elettriche, con un incremento del 10% sul 2015.

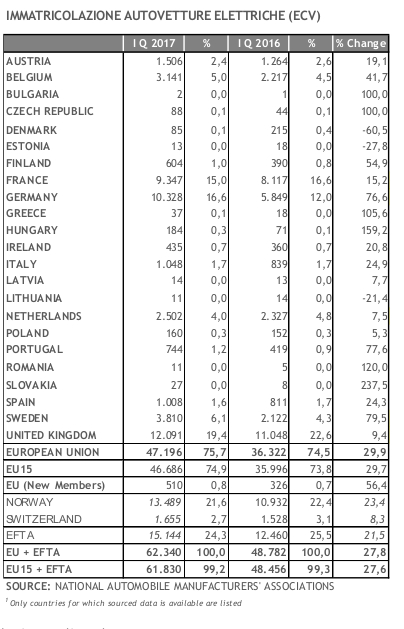

Nel primo trimestre del 2017, il mercato dei veicoli ECV ammonta a 62.300 immatricolazioni, in crescita tendenziale del 27,8%, grazie soprattutto alla crescita dei veicoli elettrici a batteria BEV, che crescono ad un ritmo quasi doppio rispetto ai veicoli ibridi plug-in PHEV (+37,6% contro 20,7%). Il mercato leader nell’Unione Europea allargata è la Norvegia, che, con 13.500 vetture ECV immatricolate (+23,4%), supera il Regno Unito, con 12.100 immatricolazioni (+9,4%).

Al terzo posto troviamo la Germania, che, grazie ad un’ottima performance (10.300 immatricolazioni, +76,6% su gennaio-marzo 2016), supera la Francia, in crescita del 15,2% con 9.300 immatricolazioni. L’Italia è al decimo posto in classifica, con 1.048 immatricolazioni, in crescita del 24,9% rispetto al primo trimestre del 2016.

I fattori di maggior interesse all’acquisto di un’auto elettrica per i consumatori sono rappresentati da:

• contributo alla salvaguardia dell’ambiente;

• benefici derivanti dal poter circolare con un’auto elettrica nelle corsie preferenziali destinate agli autobus;

• vantaggi fiscali;

• permessi di parcheggio nelle aree centrali delle città;

• sussidi governativi come l'esenzione dalla tassa di acquisto, IVA, costi di pedaggio stradale, imposta di registro e tassa annuale di circolazione.

Cresce l’interesse delle società di leasing a popolare le proprie flotte anche con auto elettriche con soluzioni di mobilità per tutti i tipi di aziende e anche quello delle società di car sharing.

L’Italia si posiziona al decimo posto di questa classifica con sole 1.048 autovetture elettriche (+24,9%) immatricolate nel corso dei primi tre mesi del 2017. I vantaggi dell’auto elettrica si concretizzano nel nostro Paese in: meno consumi rispetto ai carburanti tradizionali, 20% in meno di premio con alcune compagnie assicurative, accesso senza limiti in zone a traffico limitato in tante città italiane e parcheggio gratuito sulle strisce blu, esenzione del pagamento della tassa di circolazione per 5 anni, riduzione dell'inquinamento acustico e azzeramento delle emissioni di CO2 locali durante la guida. Attualmente non sono previsti incentivi pubblici all’acquisto di un’auto elettrica.

Auto ibride-elettriche e a gas

Nel 2016 sono state immatricolate oltre 303.000 auto ibride (escluso ibrido plug-in), con un rialzo del 28,5%.

Nel primo trimestre del 2017, il segmento delle vetture ibride è quello che ha registrato la migliore performance nell’UE allargata, con una crescita, rispetto al primo trimestre del 2016 del 59,4%.

Il Regno Unito è il paese che ha registrato il maggior numero di immatricolazioni di vetture ibride, 21.300, in crescita del 45,4%, con una quota di mercato del 18%, superando in classifica la Francia, dove è stato immatricolato il 30,5% in più di vetture ibride, raggiungendo quota 19.300 e una quota del 16,4%.

L’Italia si posiziona al terzo posto, con 15.300 immatricolazioni, in crescita del 56,6% e una quota del 12,9%. Al quarto e al quinto posto, si posizionano gli altri due major market, la Spagna, che con 12.700 immatricolazioni ha quasi raddoppiato le immatricolazioni di vetture ibride e la Germania, che con quasi 12.000 immatricolazioni registra una crescita del 73,9%.

Il mercato delle auto a gas, invece, nel 2016 si ridimensiona del 20%. L’Italia che pesa per l’82% sui volumi di questo mercato a livello europeo, registra un calo delle vendite del 21%, raggiungendo quota 145mila immatricolazioni.

Gli unici altri mercati che vale la pena di citare sono quello della Germania (-38%) e il mercato della Polonia, in crescita del 18%, che superano entrambi le 6.000 unità immatricolate.

Il 2017 è invece iniziato in crescita per questo comparto, anche se con la performance più contenuta tra tutte le alimentazioni alternative e si osserva, nel primo trimestre del 2017, un aumento delle immatricolazioni del 10,4%.

L’Italia mantiene largamente la prima posizione in classifica, con una quota dell’84% del mercato europeo, quasi due punti percentuali in meno rispetto allo stesso periodo del 2016. Nello specifico, il mercato italiano ha registrato una crescita dell’8%, raggiungendo le 46mila unità vendute, risultato di una crescita del 30% del mercato autovetture a Gpl e del calo del 35,5% del mercato delle auto a metano.

Al secondo posto troviamo la Polonia, con 2.500 immatricolazioni e una crescita del 73%, al terzo posto la Germania, con 1.600 immatricolazioni, in crescita del 3,3%, al quarto posto la Repubblica Ceca, con 1.000 immatricolazioni e una crescita del 25,6% e la Svezia, in calo del 4,9% con 1.000 unità vendute.

Per tutti i dettagli si rimanda alla pubblicazione ANFIA: Scarica file

Photogallery