In molti stati è così, ma il settore dei ricambi visibili non è ancora regolamentato univocamente a livello europeo: una grave mancanza, soprattutto in un settore in cui gli indipendenti…

La produzione di parti di carrozzeria per autoveicoli da parte di produttori indipendenti ha quasi la stessa età dell’automobile in Italia. E anche se la loro presenza nel settore è diventata veramente rilevante solo negli anni Sessanta, bisogna aspettare il decennio successivo perché il fenomeno raggiunga dimensioni internazionali considerevoli.La storia di ciò che vediamo

Se, infatti, da sempre i produttori di qualsiasi ricambio hanno nella loro storia un legame con Fiat, è negli anni Settanta che i componentisti di parti visibili vedono nelle auto straniere il futuro business e sono tra i primi a diversificare la produzione ed esportare oltre confine i propri prodotti. Questo tipo di politica ha portato i produttori di ricambi per carrozzeria italiani a essere tra i più competitivi a livello europeo.È però proprio il Vecchio Continente ad aver creato problemi alle industrie indipendenti. È infatti il 1977, anno in cui la durata del brevetto ornamentale passò da 4 a 15 anni, la data che ha offerto alle case automobilistiche la possibilità di operare in una situazione di quasi monopolio, brevettando i componenti visibili, ricorrendo ai diritti di proprietà intellettuale. È tuttavia ovvio che questo tipo di protezione crei un netto contrasto con le politiche di liberalizzazione del mercato del ricambio: nessuno acquisterebbe un paraurti di ricambio se non fosse perfettamente uguale a quello originale. Il problema è dunque nella scorporazione tra il diritto di design, tra il complesso visibile della vettura e quello sul singolo componente. Per regolamentare quella che sembrava, quindi, destinata a essere una battaglia impari tra produttori di automobili e indipendenti, è intervenuta la Comunità europea, che però non è riuscita a fornire una soluzione definitiva. La Commissione ha infatti introdotto nel 1993 quella che diverrà la “famosa” clausola di riparazione. Si tratta in pratica del diritto, da parte di produttori indipendenti, di poter produrre componenti visibili protetti da design a scopo di riparazione. Questa clausola è stata ovviamente molto osteggiata dalle Case e di fatto non è riuscita a passare come standard, nonostante garantisse sia i produttori di automobili, cui veniva comunque ricobosciuto il diritto di proprietà sui disegni, sia quelli di ricambi, che in questo modo avrebbero avuto accesso a un mercato altrimenti precluso.

Dopo varie vicissitudini e un travagliato iter legislativo, comunque, l’ultimo intervento di regolamentazione del Consiglio UE risale a marzo 1997: dopo aver constatato l’impossibilità di trovare una soluzione al problema, è stata adottata una posizione comune, con la quale veniva rinviata la decisione definitiva sull’argomento, mentre si lasciavano liberi i singoli stati membri di adottare o meno la clausola di riparazione sul territorio nazionale, stabilendo, comunque, la necessità di un riesame.

La parola giusta è sempre… associazione

Anche in questo frangente l’Italia ha reagito con ampio anticipo e nel 1990 i produttori di componenti visibili si sono consorziati nel C.I.C.R.A., ovvero l’associazione Costruttori Italiani consorziati della Componentistica di Ricambio per Autoveicoli. Uno dei primi risultati ottenuti dall’associazione è stata l’annullamento di numerosi brevetti presentati dalle case automobilistiche, che in questo modo blindavano i loro prodotti e destinavano molte aziende a un sicuro fallimento. Il vero successo dell’associazione sta proprio nell’aver perorato queste cause, uscendo spesso vincitrice fino a riuscire nel suo intento: l’Italia è stata, infatti, il primo Paese in cui è stata introdotta la clausola di riparazione.In questo senso, in una delle varie sentenze della Corte di cassazione del 2001 si trova una importante definizione di componente visibile brevettabile: “Per aversi un’autonomia giuridica della forma di un pezzo di ricambio che ne consente l’autonoma brevettazione come modello ornamentale, occorre che esso abbia una esplicita funzione di ricambio universale così da proporsi per un novero infinito di volte”. Per fare un esempio, si può brevettare il disegno di un accessorio, vedi un cerchione montato in retrofit, piuttosto che una portiera, poiché quest’ultima può essere utilizzata su un solo tipo di vettura; non solo, mentre per un cerchione si può scegliere tra vari produttori che fabbricano comunque prodotti esteticamente differenti, ciò è impossibile per un componente quale può essere, ad esempio, uno sportello.

Il mercato europeo

Il risultato di tale decisione è che in Europa ancora oggi ogni stato ha una sua regolamentazione e il quadro è così confuso che la Commissione sta nuovamente analizzando il problema per trovare delle soluzioni. La direzione che il nuovo Commissario alla concorrenza Barroso sembra voler intraprendere, va nella stessa direzione del suo predecessore Monti. Così come l’autore della famosa BER, che ha cercato di liberalizzare il mercato dei ricambi, il nuovo inquilino del palazzo di vetro sembra voler affrontare lo specifico settore dei componenti visibili. È cronaca degli ultimi giorni il supporto che organi, quali il Comitato europeo economico e sociale (EESC) e quello degli affari economici e monetari (ECON), abbiano chiesto maggiori diritti per il cittadino il primo e votato in favore di una maggiore liberalizzazione per questo settore il secondo.Soprattutto questo ultimo voto, effettuato a luglio 2005 presso il Parlamento europeo rappresenta un chiaro segnale dell’impegno preso dalla Commissione.

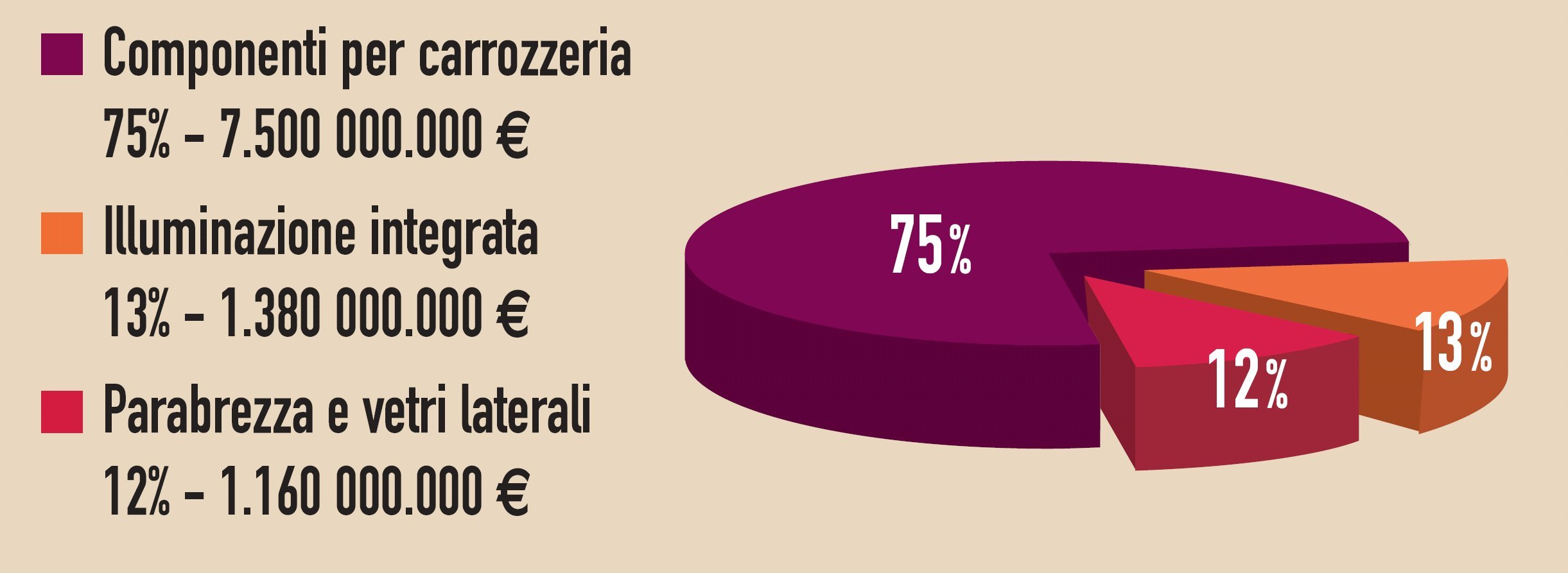

L’approvazione di una legge che imponga a tutti gli stati membri dell’Unione di adottare la clausola di riparazione, muterebbe notevolmente gli equilibri oggi esistenti in Europa. In particolare, sarebbe destinata a un netto stravolgimento la torta delle percentuali di vendita, che oggi vede in posizione dominante le case auto con una fetta del 95% del totale dei ricambi di carrozzeria venduti.

Sono infatti ancora molti i Paesi in cui le parti visibili sono coperte da brevetto e nei quali ne è vietata la riproduzione. Stiamo parlando di mercati importanti, come Francia, Portogallo, Grecia, Paesi scandinavi e molti altri.

Non solo leggi…

Oltre alle questioni relative alla regolamentazione del mercato da parte di organi istituzionale, il settore dei componenti visibili presenta anche altre problematiche legate alla specificità dei prodotti trattati. Se, infatti, problemi come l’accorciamento della vita utile di un modello e le continue immissioni sul mercato di nuove autovetture costituiscono un problema per tutti i produttori di ricambi, è ancor più vero per chi opera nel campo delle parti di carrozzeria.Oltre al rinnovo completo delle autovetture, infatti, chi produce componenti visibili deve tener conto anche dei vari restyling, che modificano spesso anche solo in piccoli dettagli l’estetica dell’auto.

Bisogna poi considerare che nel produrre parti come lamierati, paraurti o vetrerie di un’auto i costi sono molto elevati, poiché per ogni prodotto deve essere realizzato un apposito stampo.

C’è poi il problema della distribuzione: questo tipo di componenti è infatti molto ingombrante ed essendo molto elevato il numero di codici è spesso difficile, se non impossibile, avere lo spazio necessario per contenere i ricambi di tutto il circolante. Anche le aziende produttrici sono costrette all’utilizzo di enormi capannoni per contenere tutti i ricambi a catalogo, con il risultato che la produzione è molto maggiore della domanda e ogni componente rischia l’obsolescenza.

Italia in prima linea

Il nostro Paese è tuttavia sempre all’avanguardia, specializzandosi in processi produttivi e componenti dall’elevata qualità. Abbiamo cercato di capire attraverso alcune aziende divise per settore di competenza come va il mercato.

I.S.A.M., ad esempio, azienda nata nel 1963 produce paraurti, spoiler, modanature paraurti, traverse paraurti, griglie paraurti, frontali in plastica e maschere. Questa società rappresenta perfettamente il quadro delle aziende produttrici di componenti visibili presenti in Italia: alta copertura del circolante, bassi tempi di consegna (considerato soprattutto l’ingombro del prodotto), flessibilità e focus del business incentrato verso l’export. Circa il 65% della produzione viene infatti venduta al di fuori del territorio nazionale, principalmente in Europa, mentre il restante 45% è destinato al mercato interno. Abbiamo contattato telefonicamente Giorgio Olati, nel doppio ruolo di titolare della I.S.A.M. e di presidente della C.I.C.R.A, che ci ha spiegato quanto sia importante che la clausola di riparazione divenga importante per tutti i Paesi EU: “Soprattutto in questo periodo, in cui il costo delle materie prime è praticamente raddoppiato e la vita media dei singoli modelli dura sempre meno, l’introduzione della clausola aprirebbe nuovi e interessanti mercanti”.

Anche Vetrerie Rattazzi, da vent’anni produttrice di vetri e specchi retrovisori per auto e veicoli industriali, vede nella liberalizzazione del mercato una buona opportunità. Se, infatti, oggi l’export dell’azienda, focalizzato sull’Europa, rappresenta solo circa il 30% del giro di affari complessivo, molto si deve all’impossibilità di produrre alcuni particolari che amplierebbero il catalogo.

Rhibo è invece una delle realtà storiche nel settore dei componenti visibili, fondata a Bologna nel lontano 1936. Dagli anni ‘50 l’azienda ha rivolto la sua attività esclusivamente ai lamierati di ricambio e, ancor oggi, è specializzata nella produzione di parti staccate per la carrozzeria di autovetture. Oltre che sul mercato italiano, i prodotti dell’ormai piemontese Rhibo (recentemente si è conclusa un’operazione di ristrutturazione in seguito alla quale la produzione dell’azienda si è spostata presso lo stabilimento della casa madre Maxicar, in Piemonte, mentre le operazioni di verniciatura, magazzino e logistica sono state demandate alla filiale di Castelletto di Branduzzo in provincia di Pavia) vengono distribuiti anche all’estero, dove si raccoglie circa il 25% del fatturato, specialmente verso la Germania.

L’introduzione della clausola di riparazione non interessa però solo ed esclusivamente i produttori di ricambi, ma si ripercuote inesorabilmente su tutta la filiera fino al cliente finale. Ricam ad esempio, distributore di componenti importati e che opera anche all’estero, per voce del suo titolare Salvatore Ferrigno, ci dice che il vantaggio maggiore dell’introduzione della clausola è destinato ai consumatori: pur essendo i prodotti altamente qualitativi ed equivalenti all’originale, possono far raggiungere un risparmio tra il 50% e il 70%.

Photogallery