Tagliandi fuori dal circuito ufficiale? Impossibile, almeno per chi sottoscrive una assicurazione sul veicolo, che però nelle pubblicità ha un altro nome: estensione di garanzia! Tagliandi fuori dal circuito ufficiale? Impossibile, almeno per chi sottoscrive una assicurazione sul veicolo, che però nelle pubblicità ha un altro nome: estensione di garanzia! Tagliandi fuori dal circuito ufficiale? Impossibile, almeno per chi sottoscrive una assicurazione sul veicolo, che però nelle pubblicità ha un altro nome: estensione di garanzia!

Se fosse un indovinello si potrebbe così formulare: cosa hanno in comune pubblicità, ricambi auto, garanzie, concessionari e case auto? La risposta, almeno apparentemente, sembrerebbe essere “niente”. E sì, perché se provate a guardare una pubblicità di un’auto, una qualunque, di quelle affisse a ogni angolo di strada, leggerete una voce; “estensione della garanzia”; più in basso, piccolo piccolo noterete poi un asterisco, che vi rimanderà a un concessionario per poter conoscere “ulteriori dettagli”; allora si potrebbe andare da un concessionario di una casa auto e provare a chiedere informazione su garanzia e ricambi, ma il risultato, al termine di tutto questo giro, sarà che in ogni caso non avrete spiegazioni, quindi tra il messaggio e ciò che effettivamente viene fornito all’utente non c’è alcun legame.Andiamo con ordine. La direttiva Monti, o meglio la BER (Block Exemption Regulation) ha stabilito, assieme a molte regole atte a sviluppare la libera concorrenza, che per un veicolo nuovo, nel periodo di garanzia legale, è possibile effettuare il tagliando della propria vettura presso una qualunque officina senza che decada la garanzia del veicolo. Questo a condizione che tutte le operazioni siano state effettuate a regola d’arte e con ricambi di qualità equivalente a quella degli originali. Questa normativa ha così cercato di liberalizzare il mercato, che sempre più vedeva vincolato l’utente a recarsi, per imposizione del costruttore di auto, presso la rete ufficiale durante tale periodo. Come è noto, purtroppo, per ogni regolamento fatto, esistono molti modi per aggirarlo.

Peggio, poteva infatti bastare alle case automobilistiche il mantenimento della vettura all’interno del proprio circuito ufficiale di manutenzione per i soli due anni? Assolutamente no, e quindi hanno inventato una nuova formula commerciale per “costringere” l’utente a recarsi in concessionaria per effettuare i tagliandi di manutenzione ordinaria. Abbiamo utilizzato il termine costringere non a caso, perché l’operazione di marketing che è stata portata avanti è al limite dell’ingannevole e trova la sua forza non solo nell’ingenuità del compratore, ma anche in formule che tendono a creare confusione, iniziando proprio da quella parola: garanzia.

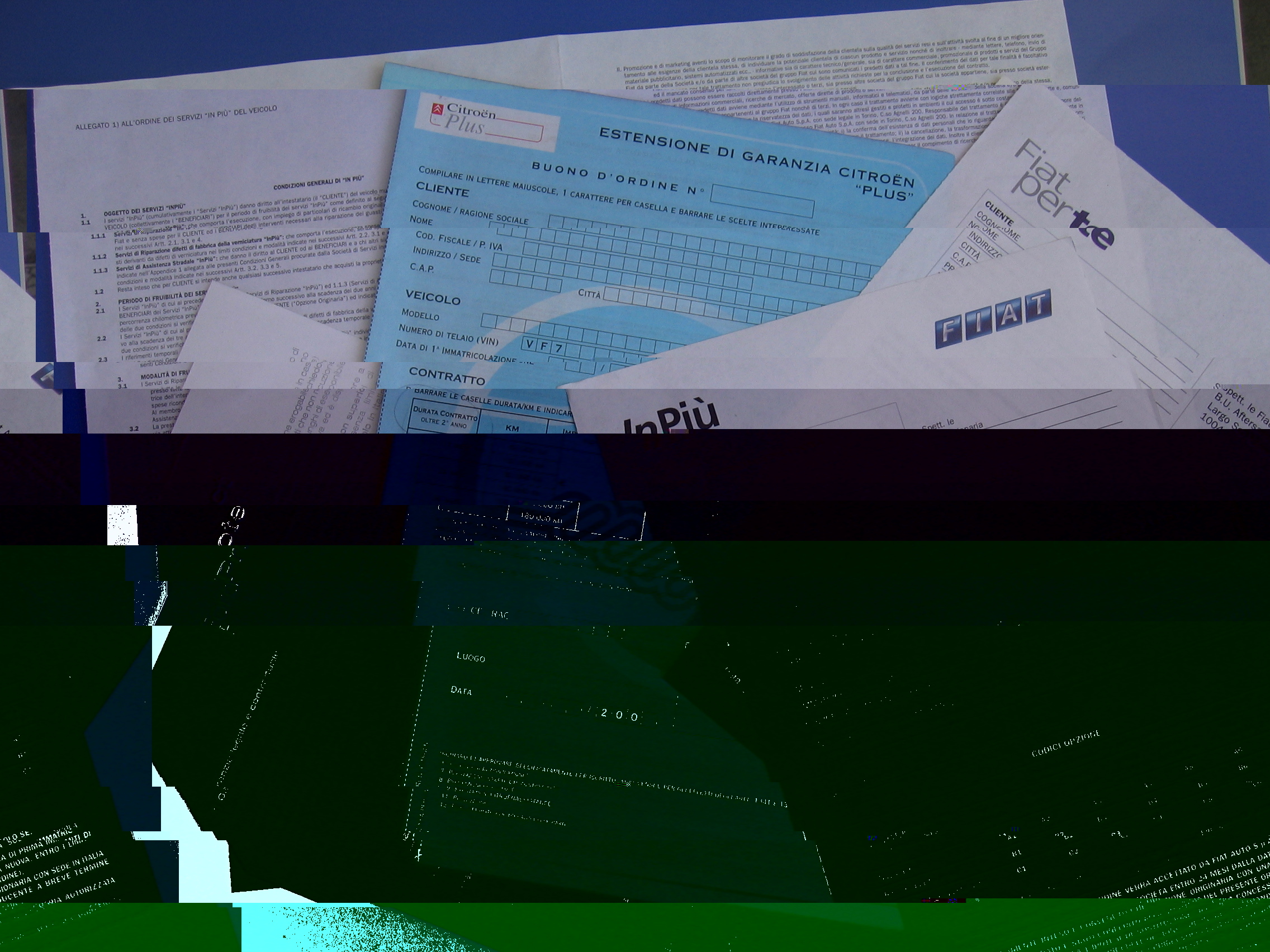

Estensione? No, un contratto nuovo nuovo

Abbiamo allora percorso due diverse strade per comprendere cosa si celasse dietro quella “parolina magica”, ma soprattutto cosa vuol dire al momento dell’acquisto di un mezzo: da una parte siamo andati a chiederlo direttamente, e i risultati sono esposti nell’articolo di pagina 92, dall’altra abbiamo chiesto, per via istituzionale, alle case auto i contratti originali delle formule di estensione della garanzia. Nel seguito dell’articolo sono riportate, marchio per marchio, i risultati di tale indagine, ma in prima battuta vogliamo soffermarci proprio sul messaggio pubblicitario e le sue conseguenze. Il Codice del consumo” dà un significato preciso alla garanzia, un significato che include obblighi per il fornitore del bene e per il suo fruitore. Nel settore automotive quindi, questo termine sta a indicare che chi acquista un veicolo ha diritto alla sostituzione, senza aggravio di spese, di eventuali difetti del mezzo, se si manifestano entrano i primi 24 mesi di vita dello stesso. Perché tale “garanzia” non decada, il proprietario è tenuto a effettuarne la manutenzione nei tempi e nei modi riportati sul libretto di uso e manutenzione, presso una qualunque officina. A questo punto l’automobilista è comunque garantito, poiché se l’officina effettua male i lavori, sarà lei a dover rispondere di eventuali danni, altrimenti spetta al concessionario. Non solo, se le operazioni di manutenzione non sono effettuate bene, ma il difetto è indipendente da tali operazioni, è sempre e comunque il concessionario a dover rispondere della riparazione in garanzia. Il fatto che la “garanzia” copra il mezzo significa che ogni sua parte è vincolata a tale garanzia per il suo ciclo di vita, quindi le parti di usura lo sono solo nel caso in cui siano difettose e non perché esaurite.

Abbiamo fatto questa ampia premessa per introdurre il tema che più ci sta a cuore: l’estensione di garanzia.

Prendendo in mano tutti i contratti, e analizzandoli uno per uno, la prima cosa che noterà un lettore attento è che, all’interno di questi, il termine “garanzia” quasi sempre sparisce, per lasciare spazio a un altro, mai menzionato prima: assicurazione. L’estensione di garanzia è dunque niente più che una assicurazione, che l’acquirente stipula con la casa auto (o, molto più spesso con una società esterna del ramo assicurativo), un vero e proprio contratto, con condizioni e limiti che nulla hanno a che vedere con il concetto di garanzia legale.

La garanzia estesa ha, in tutti i casi, un primo e importante limite: il chilometraggio limitato. Poiché tale polizza si stipula al momento dell’acquisto (in alcuni casi lo si può fare anche dopo 18 o più mesi, ma a un prezzo maggiorato), vi è già la prima vera e propria omissione, più o meno dolosa, nei confronti dell’acquirente: la garanzia legale, infatti, dura 24 mesi e non ha limiti di percorrenza; proporre quindi una assicurazione che valga tre, quattro o più anni o un numero limitato di chilometri, induce l’acquirente a pensare che, indipendentemente dal tempo impiegato a effettuarli, quando la vettura raggiunge tale percorrenza, il contratto assicurativo decada, e con lui la garanzia. Falso. Quello che decade è solamente il contratto assicurativo, mentre la garanzia legale, della durata di due anni, rimane valida fino allo scadere di tali termini temporali, anche se la vettura ha percorso 500.000 o più chilometri!

Vi è poi il caso delle estensioni gratuite fornite dalla casa auto stessa.

Anche in questi casi, spesso, le case auto impongono dei limiti di chilometraggio per la durata della garanzia e, cosa più grave, l’obbligo di effettuare i tagliandi presso la rete ufficiale. Trattandosi, infatti, di una concessione della casa auto, queste hanno la possibilità di imporre dei limiti a tale offerta: se il cliente vuole uno o più anni di garanzia del mezzo, oltre quelli stabiliti per legge, è lecito imporre alcuni paletti. Peccato però che dai contratti non si comprende se tale estensione abbia un effetto retroattivo. Spieghiamoci meglio: cosa succede se un automobilista acquista una vettura con tre anni di garanzia e decide, per i primi due, di effettuare i tagliandi presso il proprio meccanico indipendente di fiducia? Spesso, il terzo anno di garanzia decade, così come gli eventuali successivi. Anche in questo caso poi, quasi tutte le case auto pongono un limite chilometrico per la decadenza del servizio, con le conseguenze precedentemente citate.

Pubblicità: le verità nascoste

La comunicazione delle case auto, come è giusto che sia, punta a far leva sulle condizioni favorevoli del proprio prodotto e dei servizi accessori venduti con esso. Se però il mercato fosse “libero”, ognuno potrebbe pubblicizzare ciò che vorrebbe, anche se il prodotto o il servizio non corrispondesse al messaggio promozionale. Per questa ragione la legge, attraverso il decreto legislativo n.206 del 6 settembre 2005, altrimenti noto come “Codice del consumo”, stabilisce alcune chiare regole per la pubblicità a tutela del consumatore.

In particolare, l’articolo 23 di tale decreto, al comma secondo, stabilisce l’utilizzo del termine garanzia e dei suoi similari nel contesto pubblicitario; dice la legge: “i termini «garanzia», «garantito» e simili possono essere usati solo se accompagnati dalla precisazione del contenuto e delle modalità della garanzia offerta. Quando la brevità del messaggio pubblicitario non consente di riportare integralmente tali precisazioni, il riferimento sintetico al contenuto e alle modalità della garanzia offerta deve essere integrato dall’esplicito rinvio a un testo facilmente conoscibile dal consumatore in cui siano riportate integralmente le precisazioni medesime”.

Ebbene, il messaggio pubblicitario delle case auto è quindi doppiamente in difetto rispetto a tale affermazione. In primo luogo, perché ciò che è pubblicizzato non può essere accumunato a una garanzia, meno che mai all’estensione di quella legale. In secondo luogo, perché le informaizoni, anche se riportano correttamente il luogo in cui possono essere reperibili, sono, come dimostra l’articolo di pagina 92, difficilmente conoscibili dal consumatore, sia per disinformazione, vera o colposa, dei concessionari, sia perché, di fatto, fatte salve rare eccezioni, non vengono fornite le copie cartacee.

Di fondo resta però un dubbio sostanziale: la pubblicità delle case auto parla esplicitamente di estensione della garanzia, ma, come abbiamo dimostrato, quello che viene proposto al cliente è una forma assicurativa che nulla ha a che vedere con la garanzia legale di cui si propone come estensione. Ancor prima dei cavilli che possono trovarsi nelle pagine della legge, quindi, il dato ipotizzabile è che la pubblicità possa essere ingannevole nei confronti dell’utente automobilista che, pensando di acquistare una semplice estensione della garanzia legale, si trova legato a una cavillosa assicurazione.

I costi? Un “mistero della fede”

Un capitolo a parte nell’analisi dell’offerta che le case automobiliste fanno, lo merita il discorso costi. Tutte le cosidette “estensioni” della garanzia, infatti, hanno un proprio costo, che varia a seconda della durata del contratto e delle parti coperte. Verrebbe quindi spontaneo a chiunque pensare che una volta accettata questa offerta tutto sia chiaro. E invece le sorprese più belle si materializzano proprio al momento del primo tagliando: l’obbligo di effettuare i tagliandi presso l’officina autorizzata o, meglio, presso la concessionaria che ha venduto la vettura, costringe il cliente a sottostare ai prezzi dei tagliandi imposti dal marchio della propria auto. Non avendo possibilità di uscire da questo canale, l’automobilista non è quindi in grado di effettuare una analisi comparativa del costo effettivo del contratto. In pratica, per avere un’idea della spesa che l’estensione di garanzia comporta, bisognerebe tenere conto del costo iniziale all’atto della sottoscrizione e degli eventuali rinnovi e sommarlo con la differenza di prezzo che il concessionario applica a ogni tagliando.

In questo caso è utile fare un esempio pratico: il prezzo di estensione per due anni di una utilitaria media è circa 300 euro, mentre ogni tagliando presso la rete, per lo stesso tipo di vettura, è compreso tra i 150 e i 200 euro. Se questi tagliandi fossero effettuati invece in un’officina indipendente, il loro costo sarebbe di circa 100/150 Euro: circa 50 euro meno del canale autorizzato, che in percentuali si traduce in un risparmio del 25% sul solo tagliando. Se consideriamo che, in quattro anni, una vettura a media percorrenza, cioè circa 14.000km l’anno, deve effettuare quattro tagliandi, il risparmio è di circa 200 Euro. Quindi, in conclusione, la sottoscrizione del contratto assicurativo chiamato “estensione di garanzia” è costato all’utente circa 400 euro, sempre che non superi il chilometraggio prescritto, pena il decadimento della garanzia stessa.

Photogallery