La situazione di ottobre e dei primi 10 mesi dell’anno in Italia e in rapporto ai major markets UE e ai mercati di oltreoceano (USA, Brasile) indicati nel “focus” ANFIA

Si inzia a vedere la luce in fondo al tunnel: a ottobre, il mercato italiano dell’auto è cresciuto del 9% rispetto a 12 mesi prima, anche grazie al positivo andamento delle auto ad alimentazione alternativa (+39%). In termini assoluti, il mese scorso in Italia le nuove immatricolazioni hanno superato quota 122.000, delle quali il 18,6% (contro il 14,6% di ottobre 2013) è stato appannaggio delle vetture “eco friendly”. E’, in estrema sintesi, la fotografia del mercato auto in Italia che viene scattata in questi giorni da ANFIA, che presenta il focus sul mercato autovetture nel nostro Paese e in rapporto all’Europa e ai mercati di oltreoceano (segnatamente: USA e Brasile).“Siamo solo ai primi passi di un lungo cammino di ripresa”, indica ANFIA: tanto che il monte immatricolazioni di ottobre si attesta sui livelli di quasi vent’anni fa (117.765 unità a ottobre 1995).

La crescita in Italia del mercato auto si erà già registrata nei pri i sei mesi 2014, che si erano conclusi con un +3,5% rispetto al primo semestre 2013; è da segnalare che i risultati sarebbero potuti essere ancora un poco superiori, se a maggio una contrazione del 3,3% non avesse ridimensionato la crescita del mercato del secondo trimestre (+1%) rispetto a quella del primo trimestre (+6,1%). Il periodo 1 luglio – 30 settembre, poi, ha fatto registrare un +3,9% in termini di vendite.

In totale, i primi dieci mesi del 2014 indicano in Italia oltre 1,16 milioni di nuove immatricolazioni, in aumento del 4,2% rispetto al periodo 1 gennaio – 31 ottobre 2013.

Le previsioni ANFIA per la fine dell’anno sono confortanti: la chiusura del mercato auto 2014 in Italia è attesa con il segno positivo, dopo un lungo periodo di domanda in continuo calo. In cifre assolute, le nuove immatricolazioni di autovetture nel 2014 si attesteranno – secondo ANFIA – su 1,356 milioni di unità: l’aumento sul 2013 sarà del 3,6 – 4%.

Il mercato auto in Italia per alimentazione

Il rapporto ANFIA indica che nei primi 10 mesi dell’anno, anche a causa dell’aumento dei prezzi dei carburanti che si è registrato fino alla prima metà 2014 e il generalizzato calo dei consumi (compresi, quindi, quelli di benzina e gasolio) è stata favorita una spinta degli acquirenti verso modelli ad alimentazione alternativa, le cui vendite sono passate dal 5,6% di quota del 2011 al 15,3% del 2013, attestandosi nei primi 10 mesi dell’anno al 15,7%. Il cumulativo dei primi dieci mesi dell’anno vede in diminuzione i modelli a benzina (-2,4%) e in aumento le immatricolazioni di autovetture a gasolio (+7,1%, con 638.869 unità), benzina – GPL (+3,9%, con 102.960 unità), benzina – metano (+5,1%, 59.971), elettriche (+37,9%, 921), ibride. Nel cumulato le vetture “eco friendly” superano le 181mila immatricolazioni (+7,5%) e pesano per il 15,7% sul totale venduto, spingendo le vendite complessive. Permane la contrazione delle vetture a benzina che nel cumulato da inizio anno perdono il 2,4% e si attestano su una quota attorno al 29%; le vetture diesel invece crescono nei primi dieci mesi del 7% e conquistano il 55% dell’intero mercato.

Dopo il rialzo nel mese di luglio dei prezzi alla pompa di tutti i carburanti, da agosto i prezzi hanno cominciato a scendere, consentendo una ripresa dei consumi evidente a settembre: + 0,9% i consumi di benzina, + 5,6% quelli di gasolio e +4% quelli di GPL. Cresce ancora invece l’incidenza fiscale sui prezzi di carburanti che è del 60,2% sul prezzo alla pompa per la benzina senza piombo, del 56,4% su quello del gasolio auto e del 37,4% sul prezzo del GPL. Alle accise nazionali si aggiungono poi anche quelle regionali (applicate in Calabria, Campania, Lazio, Liguria, Marche, Molise, Piemonte, Puglia, Toscana, Umbria).

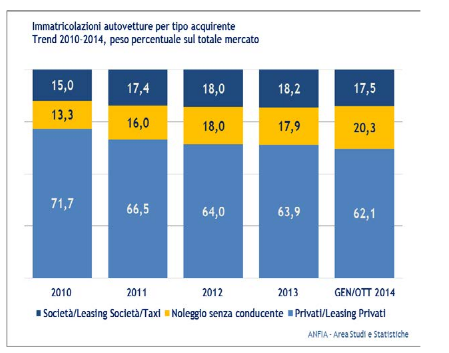

Italia: suddivisione del mercato

per modalità di acquisto

“Più volte – ricorda il “focus” ANFIA sul mercato auto - è stata denunciato che a fronte della perdita di capacità di spesa da parte degli italiani si è risposto in questi anni di pesante recessione con l’inasprimento delle imposizioni fiscali sull’auto, giunte a livelli tali da generare una profonda contrazione del mercato, con conseguenze gravi sia a livello industriale, sia sul parco circolante sempre più obsoleto, poco sicuro e inquinante”. L’età media delle autovetture è, a fine 2013, di 9,5 anni (due in più rispetto ai 7,5 del 2003, uno e mezzo in più in confronto ai 7,9 del 2008). Nel primo semestre 2014, le vetture intestate a persone fisiche rappresentavano solo il 58,7% di tutto l’immatricolato, cresciuto al 60,3% dei primi 10 mesi dell’anno grazie al recupero avvenuto fra luglio e ottobre. Le autovetture intestate ad aziende (società, leasing, noleggio, taxi) per i primi dieci mesi di quest’anno rappresentano il 39,7% del mercato (erano il 41,3% nel primo semestre).

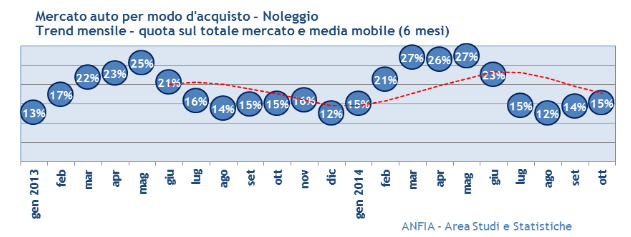

In aumento l’incidenza del noleggio, cresciuto alla quota record del 18% nel 2012 e 2013 e poi ancora al 20,3% nei primi 10 mesi 2014. Questa tipologia di acquisto, indica ANFIA, potrebbe essere ancora superiore, ma bisogna fare i conti con la deducibilità che in Italia, in pochi mesi, prima la Legge Fornero poi la Legge di Stabilità 2013 hanno ridotto dal 40% al 20%, mentre in altri Paesi UE questa arriva fino al 100%. Inoltre, le soglie di deducibilità per le auto utilizzate da imprese e professionisti sono ferme addirittura al 1997, non essendo mai state rivalutate secondo gli indici Istat. Anche l’IVA è detraibile soltanto al 40% (anche qui, in alcuni Paesi UE arriva al 100%). Per queste ragioni, l’incidenza delle auto aziendali in Italia resta comunque molto più bassa che in Francia, Germania, Gran Bretagna e Spagna.

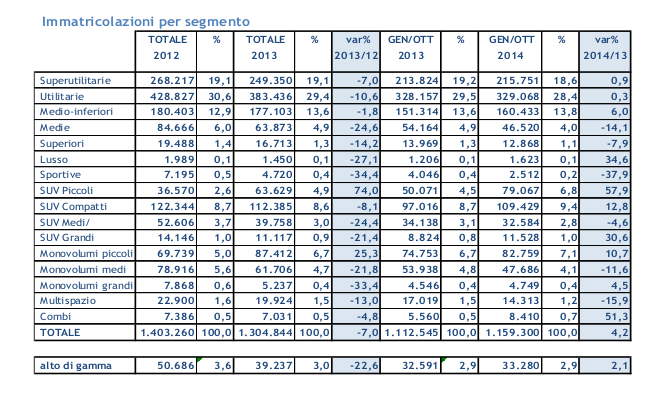

Il mercato dell’auto in Italia per segmenti

Il periodo 1 gennaio – 31 ottobre 2014 mette in evidenza che i segmenti di mercato che hanno conosciuto un aumento di vendite sono quelli relativi alle “superutilitarie” (+0,9%), vetture di classe medio – inferiore (+0,3%), modelli alto di gamma (+34,6%), SUV di piccole dimensioni (+57,9%) e SUV compatti (+12,8%), SUV alto di gamma (+30,6%), piccole vetture monovolume (+10,7%), monovolume “premium” (+4,5%) e “Combi” (+51,3%). In contrazione, invece, le immatricolazioni di vetture di classe media, modelli “superiori”, vetture sportive, SUV medi, monovolume “medi” e multispazio.

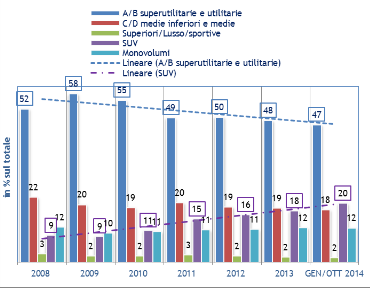

Nel complesso, le vendite in Italia per i segmenti A e B vedono la propria quota di mercato ridursi dal 52% del 2008 - anno precedente all’introduzione degli incentivi del 2009, che porteranno la quota al 58% - al 47% dei primi 10 mesi 2014.

Regione per regione, ecco il mercato auto nazionale

Il cumulativo gennaio – ottobre vede, a livello nazionale, un aumento complessivo del 4,2% di nuove immatricolazioni (1.159.300 unità) rispetto allo stesso periodo 2013. Il “peso” maggiore viene dato dal 37% complessivo in più di nuove immatricolazioni che si sono registrare in Val D’Aosta e Trentino – Alto Adige (insieme “pesano” per il 16,6% del totale mercato). E’ da notare che grazie al positivo andamento in Trentino – Alto Adige, il nord est ha fatto registrare nei primi 10 mesi 2014 un aumento complessivo del 9,1%. La stessa cosa non si può dire per il nord ovest, dove la crescita nei 10 mesi si attesta sul 2,5%: l’aumento del 583,6% fatto registrare in Val D’Aosta contrasta con le crescite minori di Lombardia (+2,8%) e Liguria (+1,8%), e soprattutto con il calo (-17,4%) del Piemonte. Oltre a quest’ultima, sono tre le regioni nelle quali il mercato resta in contrazione: Lazio (-6,2%), Sicilia (-1,3%) e Calabria (-0,2%).

Il mercato auto nazionale in rapporto all’Europa

Ecco i dati preliminari diffusi dalle Associazioni di settore relativamente ai major markets europei oltre all’Italia (Germania, Francia, Spagna e Gran Bretagna)Germania. A ottobre sono state immatricolate 275.320 nuove autovetture (valore che dà un incremento del 3,7%) e il cumulativo dei primi 10 mesi dell’anno – in aumento del 3% sullo stesso periodo del 2013 – si attesta a 2.556.991 vetture.

Francia. Il mercato dell’auto in Francia – l’unico in calo fra i principali mercati UE - a ottobre ha messo in evidenza una contrazione del 3,8% 160.162 nuove vendite di autovetture): questo riduce la crescita dal 1 gennaio all’1,4% (in totale, le nuove immatricolazioni registrate in Francia nei primi 10 mesi dell’anno sono state 1.497.477).

Spagna. Grazie all’esaurimento dei fondi previsti dagli incentivi Plan Pive 6 (dove “Pive” sta per “Programa de Incentivos para los Vehículos Eficientes”) il mercato auto ha fatto registrare in Spagna, negli ultimi giorni di ottobre, una decisa accelerazione delle vendite di autovetture (il 20% delle vedite di tutto il mese), fattore che vede la Spagna in una felicissima posizione relativamente all’andamento delle vendite: l’aumento delle immatricolazioni è del 26,1% rispetto a dodici mesi fa, mentre il periodo 1 gennaio – 31 ottobre vede un aumento del 18%. In termini assoluti, le vendite di autovetture in Spagna a ottobre ammontano a 76.073 unità, e nei primi 10 mesi dell’anno a 716.746 unità. Perché la Spagna possa mantenersi su livelli costanti, le Associazioni di settore auspicano una proroga del programma “Plan Pive 6” da qui a fine anno.

Gran Bretagna. Le immatricolazioni in Gran Bretagna a ottobre sono state 179.714, il che significa un aumento del 14,2%: del 32. incremento mensile consecutivo. Dall’inizio dell’anno al 31 ottobre, le nuove immatricolazioni oltremanica sono state 2.137.910: cifra che corrisponde a un aumento del 9,5% rispetti ai primi 10 mesi 2013. I volumi di ottobre portano il consuntivo a superare, per la prima volta dal 2007, i 2 milioni di autovetture nei primi 10 mesi dal 2007.

Il confronto con i mercati di oltreoceano

Oltreoceano, ANFIA rimarca l’attenzione sul positivo andamento di FCA – Fiat Chrysler Automobiles: il neo costituito “asse” Torino – Detroit ha immatricolato a ottobre, negli USA (mercato che nei primi 10 mesi dell’anno ha fatto registrare un totale immatricolazioni di più di 13,6 “light vehicles” – con un aumento del 5,4%), 168.600 fra autovetture e veicoli commerciali leggeri (furgoni), il che indica un incremento del 21,4%. Nell’arco dei primi 10 mesi 2014, il consuntivo FCA vede l’immatricolazione negli Stati Uniti di circa 1,72 milioni di “light vehicles” (autovetture e van), risultato che corrisponde a una crescita del 15,3% in confronto al periodo 1 gennaio – 31 ottobre 2013. Cresce anche la quota di mercato negli USA per FCA – Fiat Chrysler Automobiles, che nel periodo 1 gennaio – 31 ottobre si è attestata al 12,6%, con un aumento dell’1,1% rispetto ai primi 10 mesi 2013. L’analisi dei dati elaborati da ANFIA indica che lo stato di salute FCA relativamente all’immatricolazione di nuovi autoveicoli “leggeri” è particolarmente positivo, soprattutto se messo in rapporto con il leggero calo subito da Ford (-0,8%) e con il +3,9% registrato da General Motors dall’inizio dell’anno. E’ inoltre da notare che il solo marchio Fiat, negli USA, fa registrare un aumento tendenziale dell’1,4% a ottobre e del 7,7% nei primi 10 mesi 2014.Brasile. Molto bene anche l’andamento di Fiat in Brasile. Il 2014 conferma Fiat nel ruolo di marchio principale in Brasile per numero di vendite di autovetture e veicoli commerciali leggeri. I dati più recenti di Anfavea, che fanno riferimento ai primi 9 mesi dell’anno, vedono Fiat detenere il 21,5% delle quote di mercato nazionali, grazie soprattutto agli ottimi riscontri nelle vendite di veicoli commerciali, cresciute del 20,5%: risultato che in parte compensa il -18,7% di vendite di autovetture. In Brasile, Fiat è al primo posto con 516.400 nuove unità, davanti a Volkswagen (17,9% di quota di mercato) e General Motors (17,4%).

Scarica il documento completo ANFIA

Photogallery

Tags: mercato auto ANFIA