Da un’inchiesta realizzata tra le imprese di distribuzione in Spagna emerge il quadro di un mercato in stagnazione, foriero di spunti di riflessione per il nostro Paese.

Un mercato maturo, caratterizzato da contenuti incrementi di fatturazione, piani di assunzione bloccati, ma prospettive ottimistiche per quanto riguarda il futuro a medio termine: è il quadro emerso da un’inchiesta che la rivista di settore “Recambio Libre” ha svolto in Spagna su un totale di oltre 326 distributori indipendenti di ricambi. Il mercato dei ricambi nel Paese conta circa 5.000 distributori, 7.000 ricambisti e 40.000 officine indipendenti (secondo Cetraa, l’associazione spagnola delle officine di riparazione, i puri indipendenti sono 34.000). Agli intervistati sono state rivolte domande sui principali problemi riscontrati nella propria attività, sulle relazioni con i fornitori e sulla destinazione dei maggiori investimenti, allo scopo di offrire un panorama completo della situazione delle imprese di distribuzione nel passato 2004. I dati sono stati paragonati con quelli scaturiti dalle inchieste annuali svolte dalla redazione della rivista spagnola a partire dalla metà degli anni ’90. Vediamone i risultati in dettaglio, per capire meglio un mercato che mostra forti analogie con quello del nostro Paese.Un 2004 senza slanci

Il contenuto della risposta alla prima domanda dell’inchiesta è di per sé significativo: interrogati sullo stato delle assunzioni nella propria impresa, il 57,4% dei distributori spagnoli di ricambi ha dichiarato di aver mantenuto invariato il numero dei propri dipendenti, solo il 18,5% di aver assunto una persona. I dati sono simili a quelli emersi nel 2003 e denotano senza dubbio una scarsa dinamicità del comparto. Occorre aggiungere che nel 2004 il 35% delle imprese del settore avevano da uno a cinque dipendenti e che solo una ristretta minoranza ne contava oltre 50.

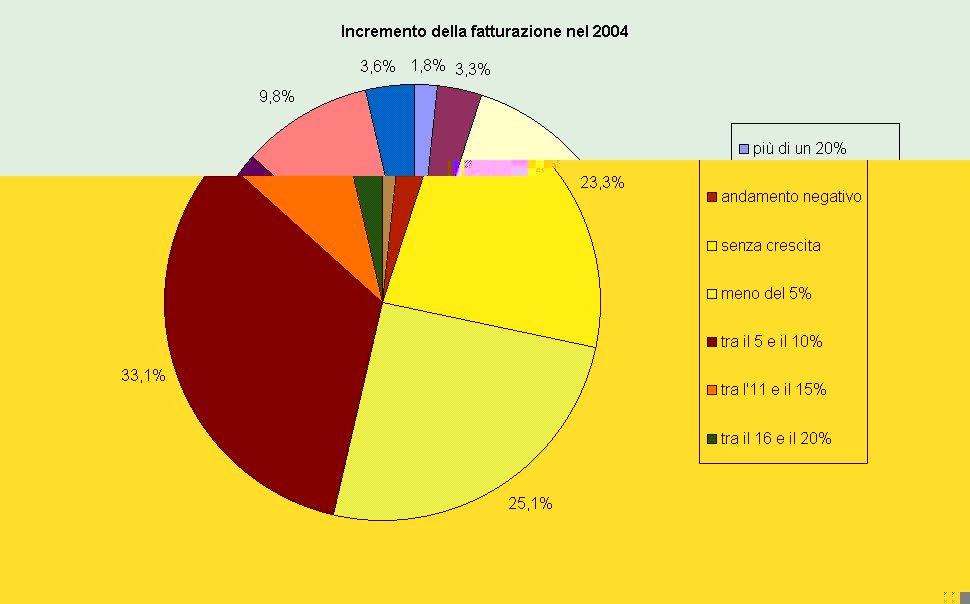

Un quadro altrettanto chiaro del settore della distribuzione è offerto dai dati relativi alla fatturazione (vedi tabella: incremento della fatturazione): meno di un 15% degli operatori ha affermato di aver incrementato le vendite più del 11%; un terzo delle imprese ha registrato una crescita non superiore al 10%; quasi il 48% ha avuto un incremento inferiore al 5% o nullo. Un ulteriore risultato dell’inchiesta concorre a confermare l’andamento poco brillante del comparto: il 18% degli intervistati ha dichiarato di non aver realizzato alcun investimento nel 2004 (vedi tabella: principali destinazioni degli investimenti nel 2004). Chi lo ha fatto, ha deciso di puntare soprattutto sull’informatica e le nuove tecnologie (45%); seguono l’acquisto di veicoli (37%), l’allestimento dei locali (29%), l’acquisto di nuovi locali o l’ammodernamento dei vecchi (25%). Solo il 23% delle imprese ha investito in formazione: probabilmente un passo falso nell’attuale panorama, caratterizzato dalla crescente complessità elettronica dei veicoli.

Tutti in rete

Internet è universalmente diffuso tra i distributori spagnoli di ricambi: si tratta di un traguardo significativo, se si pensa che nell’anno 1997 solo il 14% dei consultati poteva accedere alla rete. Il web viene utilizzato principalmente per comunicare con i propri fornitori e, in secondo luogo, per ricevere informazioni generiche sul settore. Curiosamente, dal 2001 a oggi si è registrato solo un leggero aumento della percentuale di coloro che si connettono alla rete per verificare la disponibilità di magazzino: dal 36% del 2001 si è passati al 39% del 2004.

Prospettive e problematiche del mercato

Un risultato a sorpresa è scaturito anche dalle opinioni sul futuro: malgrado i problemi che attualmente coinvolgono il settore, il 77,6% degli intervistati, circa tre su quattro, guarda con ottimismo al futuro a medio termine della propria impresa. L’inchiesta del 2003 aveva dato risultati analoghi, con un 75% di distributori inclini a prospettive ottimistiche. Resta invariato rispetto al 2003 anche un altro elemento: la lista dei tre principali problemi che i distributori devono affrontare nell’ambito della propria attività. Per 184 intervistati su 326, vale a dire il 56%, al vertice dell’elenco figura la concorrenza delle reti ufficiali; segue da vicino (172 distributori, il 53% del totale) la mancanza di redditività a causa degli scarsi margini. La concorrenza tra distributori indipendenti si colloca al terzo posto (140 intervistati, il 43% del totale). I rimanenti problemi, quali la cattiva immagine dell’officina indipendente, la concorrenza della nuova distribuzione, l’eccessivo numero di referenze o la mentalità antiquata diffusa all’interno del settore, restano comunque a grande distanza dai primi tre. A proposito del numero di referenze trattate da ciascun distributore, i dati dell’inchiesta, estremamente differenziati tra loro, non hanno permesso di indicarne un valore medio; l’unico elemento rilevante è rappresentato dal fatto che un intervistato su quattro non ha offerto alcuna risposta in proposito.

Un altro dei temi classici dell’inchiesta annuale di “Recambio Libre” è quello delle eventuali richieste ai fornitori. Fa riflettere il fatto che dal 1997 al 2004 la rivendicazione più diffusa non ha subito alcuna variazione: si tratta della richiesta di prezzi di vendita al pubblico più accessibili. Nel 2004 sono stati 206 distributori su 326 a metterla al primo posto. Occorre aggiungere che i dati forniti dall’istituto nazionale di statistica spagnolo evidenziano come i listini dei ricambi, cresciuti del 3% dall’ottobre del 2003 all’ottobre 2004, hanno avuto un andamento al di sotto dell’indice dei prezzi al consumo (3,6%). Nel medesimo periodo, invece, hanno subito un notevole incremento i listini dei servizi di riparazione e manutenzione dei veicoli, cresciuti del 6%. Anche la collaborazione dei fornitori nelle campagne pubblicitarie è particolarmente auspicata dai distributori, insieme alla maggior informazione tecnica e di prodotto. Al quarto posto nella classifica delle richieste figura la necessità di cataloghi più completi, al quinto quella di margini commerciali maggiori.

Rispetto agli anni precedenti, l’indagine ha rivelato una tendenza alla riduzione nel numero dei fornitori per ciascun impresa del settore. Il numero delle officine che comprano assiduamente prodotti presso ciascun distributore di ricambi varia per lo più dalle 50 alle 200.

Settori in espansione

L’indagine ha riservato due sorprese per quanto riguarda l’incidenza delle diverse tipologie di prodotto sul mercato.

La prima riguarda il settore dei veicoli industriali: negli ultimi anni si è registrato un crescente interesse dei produttori di componenti e dei gruppi di distribuzione per i prodotti destinati a questo comparto. In secondo luogo, si è analizzata l’incidenza di una realtà particolare del mercato spagnolo: il cosiddetto boom del tuning.

I risultati hanno evidenziato come la distribuzione indipendente spagnola non sia il canale abituale per gli accessori di personalizzazione e ottimizzazione dei veicoli: i distributori, probabilmente, non hanno fatto abbastanza per cambiare la situazione a loro favore.

Conclusioni

Non resta che tirare le somme da questo quadro generale e constatare che probabilmente non è questo il momento giusto per inseguire fatturati esaltanti. Forse è più opportuno investire e impegnarsi a costruire la competitività del mercato indipendente su solide basi. Al primo posto negli investimenti delle imprese italiane del comparto speriamo di trovare in futuro la formazione. Al secondo, l’assortimento di magazzino, che possibilmente includa il promettente settore dei veicoli industriali e quello del tuning.

Photogallery