Secondo i dati Acea, dopo 6 anni il mercato europeo dell'auto torna con il segno più. L'Italia, nonostante il forte ridimensionamento degli ultimi anni, rimane il quarto mercato dell’UE in termini di volumi. Crescita a doppia cifra per la Spagna. Bene Germania e Regno Unito, stabile la Francia.

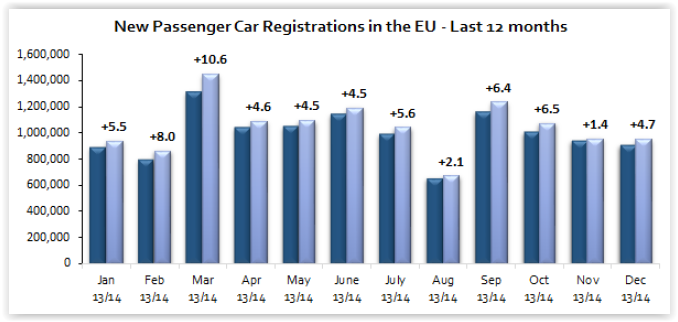

Nel complesso dei Paesi dell’Unione Europea allargata e dell’EFTA a dicembre le immatricolazioni di auto ammontano a 997.238 unità, in rialzo del 4,9% rispetto allo stesso mese del 2013. Nell’intero 2014, i volumi registrati ammontano a 13.006.451 unità, il 5,4% in più rispetto al 2013.

Il commento del presidente di Anfia investe poi i più grandi mercati europei. “I cinque maggiori mercati raggiungono complessivamente 9,5 milioni di immatricolazioni, il 5,4% in più rispetto al 2013, con una quota del 73,2% del mercato UE28 + EFTA. L’incremento annuale più significativo, l’unico a doppia cifra tra i cinque Paesi considerati, è quello registrato dalla Spagna (+18,1%), a cui fanno seguito le performance del Regno Unito (+9,3%), dell’Italia (+4,2%) e della Germania (+2,9%), mentre la Francia chiude la classifica rimanendo stabile sui livelli del 2013 (+0,3%). Solo il Regno Unito presenta volumi superiori a quelli immatricolati nel 2007, conseguendo il quarto miglior risultato di sempre. Per Italia e Spagna, invece, le immatricolazioni sono inferiori di oltre il 45% rispetto a quelle del 2007”.

Tra i big five, l'Italia è al quarto posto

Come per l'Europa, anche per l’Italia la chiusura del 2014 rappresenta un segnale positivo dopo 6 anni di cali consecutivi, pur con volumi di vendite sui livelli del 1979. Nonostante il forte ridimensionamento, il mercato italiano rimane, in termini di volumi, il quarto dell’UE (era il secondo fino al 2008, davanti a Francia e UK).Pochi sanno, inoltre, che l’Italia ha il mercato auto ‘eco-friendly’ più grande dell’UE, dato che le ha permesso di diventare uno dei paesi più virtuosi dell’Unione in materia di emissioni di CO2 delle vetture nuove vendute, raggiungendo già nel 2011 (con una media di 129 g/km di CO2), l’obiettivo fissato per il 2015 dalla Commissione europea (130 g/km di CO2). Nel 2014, la media delle emissioni di CO2 delle nuove auto vendute in Italia risulta di 117,8 g/km.

Nel Belpaese le immatricolazioni totalizzate a dicembre ammontano a 95.518 unità, il 2,4% in più rispetto allo stesso mese del 2013. Nel 2014, i volumi immatricolati ammontano a 1.359.616 unità (+4,2%).

Le marche italiane hanno registrato, in Europa, 55.863 immatricolazioni nel mese di dicembre (+7,2%), con una quota di mercato del 5,6% (5,5% un anno fa). Andamento positivo, nel mese, per i marchi Fiat (+0,4%) e Jeep (+189,7%). Nell’intero 2014, le immatricolazioni si attestano a 767.856 unità, con un rialzo del 3,5% rispetto al 2013. Mantengono il segno positivo i marchi Fiat (+2,2%) e Jeep (+69,6%).

Il mercato spagnolo: un rialzo a doppia cifra

La Spagna totalizza 73.440 immatricolazioni a dicembre (+21,4%), sedicesimo rialzo mensile consecutivo. Nel 2014, le immatricolazioni si attestano a 855.308, con un incremento del 18,4%, il più alto degli ultimi 15 anni. L’artefice principale di questo buon risultato è senza dubbio il Plan PIVE, a cui la Spagna ha deciso di dare continuità anche dopo l’esaurimento dei fondi della sesta edizione, mantenendo così un trend di crescita anche nell’ultimo mese dell’anno, tradizionalmente buono per le vendite.Con l’allocazione del budget per la settima edizione del piano incentivi - che ha dimostrato di avere un forte effetto di dinamizzazione dei consumi, oltre a consentire di accelerare lo svecchiamento del parco circolante, migliorando la sicurezza e riducendo l’impatto ambientale dei veicoli – è probabile che il mercato 2015 riporti un’ulteriore crescita, anche grazie alla riforma fiscale entrata in vigore i 1° gennaio scorso. Quest’ultima, infatti, introduce un insieme di misure volte, soprattutto, ad abbassare il carico fiscale dei contribuenti con redditi medi e bassi.

Le Associazioni spagnole del settore prevedono che nel 2015 il mercato si posizioni tra le 940.000 e le 960.000 nuove immatricolazioni, per poi superare, nel 2016, la soglia psicologica del milione di unità.

In prospettiva, la Spagna dovrebbe, quindi, recuperare livelli di mercato in linea con il potenziale del Paese, passando dagli attuali 18 veicoli ogni 1.000 abitanti a circa 25, avvicinandosi progressivamente alle 35 unità ogni 1.000 abitanti che costituiscono la media dei maggiori paesi dell’Europa occidentale.

Tutti i canali di vendita registrano un segno positivo a fine 2014, ma il maggior incremento è dato dalle vendite ai privati: +21,3%, con 483.767 autovetture e una quota sul totale mercato del 56,6%. A dicembre, le vendite ai privati crescono del 22,3% rispetto allo stesso mese del 2013. Le vetture aziendali, che hanno avuto un andamento piuttosto regolare nel corso del 2014, chiudono l’anno a +13,8%, mentre a dicembre la crescita è del 19,1%. Il noleggio, infine, riporta una incremento del 16,1% nell’intero 2014, mentre a dicembre risulta in rialzo del 22,3%. Quanto alle immatricolazioni per alimentazione, le vetture diesel detengono il 66,1% del mercato nel 2014, mentre la quota delle vetture ad alimentazione alternativa è dell’1,6%.

Stabile il mercato francese

In Francia, a dicembre, si registrano 163.354 nuove immatricolazioni, il 6,8% in meno rispetto allo stesso mese del 2013, dato che cala ulteriormente, a -11%, a parità di giorni lavorativi (22 giorni a dicembre 2014 contro 21 a dicembre 2013). Nel 2014 le immatricolazioni raggiungono 1.795.885 unità, lo 0,3% in più rispetto al 2013, che contava lo stesso numero di giorni lavorativi (251 giorni).Nel 2014, le immatricolazioni di vetture ibride ed elettriche sono state rispettivamente 42.735 (-8,7%) e 10.560 (+20,3%), mentre le vetture diesel hanno ottenuto una quota di mercato del 64%. La crescita del mercato dell’elettrico è stata incoraggiata da una serie di annunci governativi sull’estensione della rete di ricarica e dagli incentivi fiscali alla sostituzione delle vecchie vetture diesel. Inoltre, diverse Case costruttrici hanno dato il loro contributo, mettendo in campo politiche commerciali aggressive.

Da segnalare, infine, un incremento annuale del 50% delle immatricolazioni di vetture di lusso, mentre i passaggi di proprietà hanno riguardato 5.446.131 autovetture, in aumento del 2,4% sul 2013, con il miglior risultato dal 2007 e circa 3,03 vendite di vetture usate per ogni vettura nuova venduta.

Germania: meglio delle aspettative, ma senza brillare

Il mercato tedesco ha registrato 229.700 immatricolazioni a dicembre, chiudendo in rialzo del 6,7% rispetto allo stesso mese del 2013. Nel 2014, i volumi si attestano a 3.036.773 unità, pari al 2,9% in più rispetto al 2013.Secondo il Presidente dell’Associazione tedesca dell’industria automotive VDA, Matthias Wissmann, il mercato 2014 ha superato le aspettative, ma non ha conseguito risultati degni di particolare lode. Gli ordini interni sono cresciuti del 5%, ma le vendite ai privati, che hanno visto calare la propria quota di mercato al 36,2% dal 37,9% del 2013, avrebbero potuto registrare volumi maggiori, considerando le condizioni economiche relativamente buone.

Wissmann sottolinea, inoltre, che l’industria automotive tedesca si è mostrata anche quest’anno molto competitiva, registrando un incremento dei livelli di occupazione anche grazie ai massici investimenti in ricerca e sviluppo.

Le vetture diesel raggiungono una quota di mercato del 47,8% nell’anno, con 1.452.565 nuove registrazioni, mentre le vetture a benzina e le vetture ad alimentazione alternativa rappresentano il 50,5% e l’1,7% del mercato rispettivamente. Le vetture ibride e le vetture elettriche immatricolate nel 2014 ammontano rispettivamente a 27.435 e 8.522 unità. La media delle emissioni di CO2 delle nuove vetture vendute scende, nel 2014, a 132,8 g/km.

Guardando alle immatricolazioni per segmento, si segnala che vendite di SUV rappresentano il 9,8% del mercato totale nel 2014 e crescono del 20,6% rispetto ad un anno fa.

Nel 2014, i passaggi di proprietà sono stati 7.069.932, in leggero calo sul 2013 (-0,3%), ma il mese di dicembre ha visto un incremento tendenziale del 9,7%. Il rapporto usato/nuovo è di 233 auto usate ogni 100 nuove immatricolazioni.

Mercato inglese torna ai livelli pre-crisi

Il mercato inglese totalizza 166.198 immatricolazioni a dicembre, con una crescita mensile dell’8,7% rispetto a dicembre 2013 (la trentaquattresima consecutiva).Nell’intero 2014, i volumi complessivi si attestano a 2.476.435 unità, i più alti dell’ultimo decennio, pari al 9,3% in più rispetto al 2013. Il Regno Unito è il secondo mercato più grande dell’UE dopo la Germania e, nel 2014, dell’intera Europa, avendo superato anche il mercato auto della Russia (2,22 milioni di unità, secondo i dati preliminari).

L’Associazione inglese dell’industria automotive SMMT sottolinea che il mercato, nel 2014, è tornato ai livelli pre-recessione e prevede, per il 2015, un mercato più stabile, a fronte di un livellamento della domanda.

Secondo l’alimentazione, le vetture diesel immatricolate sono state il 50,1% dell’intero mercato (+10%) e quelle a benzina il 47,8% (+7,2%). Le vetture ad alimentazione alternativa immatricolate da inizio anno sono oltre 51.700 (pari al 2,1% del totale mercato), con un aumento tendenziale del 58% sul 2013. In particolare, le vetture plug-in (puro elettrico, plug-in ibrido, extendend range) quadruplicano i loro volumi, passando da 3.598 del 2013 a 14.498 unità nel 2014, grazie ad un’ampia offerta di modelli (20 modelli contro i 6 del 2011). Il Governo ha sostenuto il comparto dei veicoli “ultra-low emission” sia con incentivi all’acquisto, sia con investimenti in R&D (incoraggiando la ricerca nelle nuove tecnologie e lo sviluppo delle infrastrutture).

Infine, si segnala che, nella top ten dei modellì più venduti nel 2014, si posiziona Fiat 500, con 40.000 unità vendute.

UNIONE EUROPEA - IMMATRICOLAZIONI AUTOVETTURE PER PAESE

| Dicembre/December | % Chg | Gen-Dic/Jan-Dec | % Chg | |||

| '14 | '13 | 14/13 | '14 | '13 | 14/13 | |

| AUSTRIA | 17.391 | 20.831 | -16,5 | 303.318 | 319.035 | -4,9 |

| BELGIUM | 26.990 | 25.081 | +7,6 | 482.939 | 486.065 | -0,6 |

| BULGARIA | 1.932 | 2.096 | -7,8 | 20.359 | 19.352 | +5,2 |

| CROATIA2 | 1.768 | 1.722 | +2,7 | 33.997 | 27.802 | +22,3 |

| CYPRUS | 555 | 536 | +3,5 | 8.347 | 7.102 | +17,5 |

| CZECH REPUBLIC | 16.688 | 14.539 | +14,8 | 192.314 | 164.736 | +16,7 |

| DENMARK | 15.420 | 14.257 | +8,2 | 189.051 | 182.201 | +3,8 |

| ESTONIA | 985 | 992 | -0,7 | 20.861 | 19.500 | +7,0 |

| FINLAND | 7.091 | 5.927 | +19,6 | 106.236 | 103.455 | +2,7 |

| FRANCE | 163.354 | 175.319 | -6,8 | 1.795.885 | 1.790.456 | +0,3 |

| GERMANY | 229.700 | 215.320 | +6,7 | 3.036.773 | 2.952.431 | +2,9 |

| GREECE | 6.387 | 4.248 | +50,4 | 71.218 | 58.694 | +21,3 |

| HUNGARY | 6.079 | 5.026 | +21,0 | 67.476 | 56.140 | +20,2 |

| IRELAND | 350 | 212 | +65,1 | 96.344 | 74.367 | +29,6 |

| ITALY | 91.518 | 89.415 | +2,4 | 1.359.616 | 1.304.648 | +4,2 |

| LATVIA | 1.000 | 818 | +22,2 | 12.452 | 10.636 | +17,1 |

| LITHUANIA | 1.022 | 928 | +10,1 | 14.503 | 12.152 | +19,3 |

| LUXEMBURG | 3.636 | 2.555 | +42,3 | 49.793 | 46.624 | +6,8 |

| NETHERLANDS | 36.424 | 38.918 | -6,4 | 387.835 | 416.730 | -6,9 |

| POLAND | 29.165 | 26.435 | +10,3 | 327.219 | 289.913 | +12,9 |

| PORTUGAL | 11.905 | 8.634 | +37,9 | 142.827 | 105.921 | +34,8 |

| ROMANIA | 5.595 | 5.569 | +0,5 | 70.172 | 57.710 | +21,6 |

| SLOVAKIA | 6.219 | 6.653 | -6,5 | 72.249 | 66.000 | +9,5 |

| SLOVENIA | 3.373 | 2.599 | +29,8 | 53.296 | 50.878 | +4,8 |

| SPAIN | 73.440 | 60.499 | +21,4 | 855.308 | 722.689 | +18,4 |

| SWEDEN | 27.144 | 26.423 | +2,7 | 303.948 | 269.599 | +12,7 |

| UNITED KINGDOM | 166.198 | 152.918 | +8,7 | 2.476.435 | 2.264.737 | +9,3 |

| EUROPEAN UNION1 | 951.329 | 908.470 | +4,7 | 12.550.771 | 11.879.573 | +5,7 |

| EU153 | 876.948 | 840.557 | +4,3 | 11.657.526 | 11.097.652 | +5,0 |

| EU134 | 74.381 | 67.913 | +9,5 | 893.245 | 781.921 | +14,2 |

| ICELAND | 403 | 290 | +39,0 | 9.536 | 7.274 | +31,1 |

| NORWAY | 12.649 | 11.395 | +11,0 | 144.202 | 142.151 | +1,4 |

| SWITZERLAND | 32.857 | 30.111 | +9,1 | 301.942 | 307.885 | -1,9 |

| EFTA | 45.909 | 41.796 | +9,8 | 455.680 | 457.310 | -0,4 |

| EU281+EFTA | 997.238 | 950.266 | +4,9 | 13.006.451 | 12.336.883 | +5,4 |

| EU153+EFTA | 922.857 | 882.353 | +4,6 | 12.113.206 | 11.554.962 | +4,8 |

1 Data for Malta n.a.

2 ACEA started reporting data (estimates) for Croatia as of January 2014

3 Member States before the 2004 enlargement.

4 Member States joining the EU since 2004.

Photogallery