Il 2014 è l'anno della svolta per la filiera dell’auto: supera la quota dei 40 miliardi di euro il fatturato complessivo del comparto, in aumento del 3,6% rispetto all’anno precedente. Ecco tutti i dati dell'Osservatorio sulla filiera autoveicolare italiana.

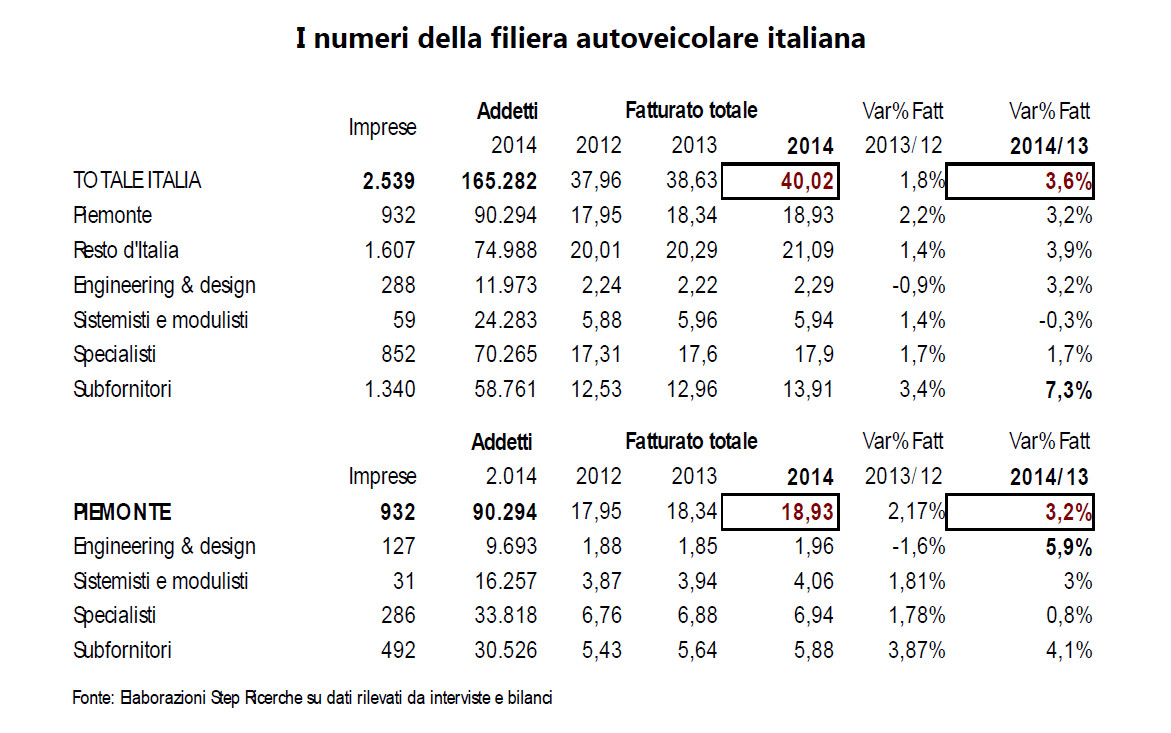

In breve: 40 miliardi di euro il fatturato complessivo della filiera, in aumento del 3,6% rispetto all’anno precedente, di cui 19 miliardi realizzati nell’area piemontese (che ospita il 37% delle imprese della filiera), con fatturato in crescita del 3,2%. In generale, sono buone le performance di tutta la filiera, soprattutto dei subfornitori italiani (+7,3%) e dei designer piemontesi (+5,9%).

In generale, la ripresa in atto ha avuto ripercussioni positive sull’ottimismo con cui le aziende guardano al mercato per il nuovo anno. Tra i motivi di tale approccio: la ripresa dei clienti storici (il 78%), seguita dalla diversificazione del settore (il 30%) e da nuovi clienti all’estero (il 16%).

I dati sono stati raccolti da Step Ricerche, che ha elaborato le risposte dei 681 questionari compilati da imprese della filiera autoveicolare nazionale nel corso del mese di gennaio 2015 e dall’analisi di quasi 1.600 bilanci delle società del settore.

>> Scarica analisi elaborata da Step Ricerche "Osservatorio sulla filiera autoveicolare italiana 2015"

Immatricolazioni: è ripresa

Per quanto riguarda le immatricolazioni, tra paesi in crescita (USA +6%, Asia +5%, con una punta del 7% della Cina) e in calo (L’America centrale e del Sud –11%) si segnala il generale buon andamento del mercato dell’Europa Occidentale (EU15+EFTA), che dopo 7 anni di calo fa segnare un incremento delle immatricolazioni pari al+5,1%.In particolare, il 2014 è stato un anno favorevole per tutti i costruttori europei (VW, gruppo Mercedes–Benz; Renault Nissan e FCA).

In generale, il volume della produzione industriale italiana è cresciuto dell’8,3% per gli autoveicoli ed è rimasto pressoché stabile per quanto riguarda i componenti (+0,5%).

La filiera automotive italiana

Per analizzare i dati, la filiera italiana è stata suddivisa in tre macro categorie: engineering e design (E&D), specialisti, OEM (modulisti/sistemisti), subfornitori.In tutto, si stima che il settore comprenda 165.000 addetti, che hanno realizzato un fatturato complessivo pari a poco più di 40 miliardi: la crescita del settore è dunque confermata sia nel 2013 (+1,8%), sia nel 2014 (+3,6%).

In particolare, il Piemonte, con 932 aziende e 19 miliardi di fatturato complessivo, si conferma la regione specializzata per l’automotive e registra in questo comparto una crescita nel 2014 pari al 3,2% (2,2% nel 2013).

All’interno dei diversi “mestieri” in cui la filiera piemontese è articolata, il comparto dell’engineering ha la crescita maggiore (+5,9%), il che avviene sempre all’inizio di ogni nuova fase espansiva, quando è massimo l’investimento delle imprese sia nell’ingegneria di processo sia in quella di prodotto. Segue il comparto dei piccoli fornitori (+4,1%), che nel 2012 fu quello più colpito della crisi e che la ripresa degli ordini dei clienti tradizionali sta riportando a livelli produttivi migliori.

Si consideri che in Piemonte il 74% delle imprese dichiara che il rilancio è frutto proprio della ripresa degli ordini ricevuti dai clienti storici. Il 29,8% delle imprese la attribuisce alla diversificazione settoriale; segue la nuova clientela estera, che è importante per il 20,9% delle imprese subalpine.

Tiene l’export extra-UE

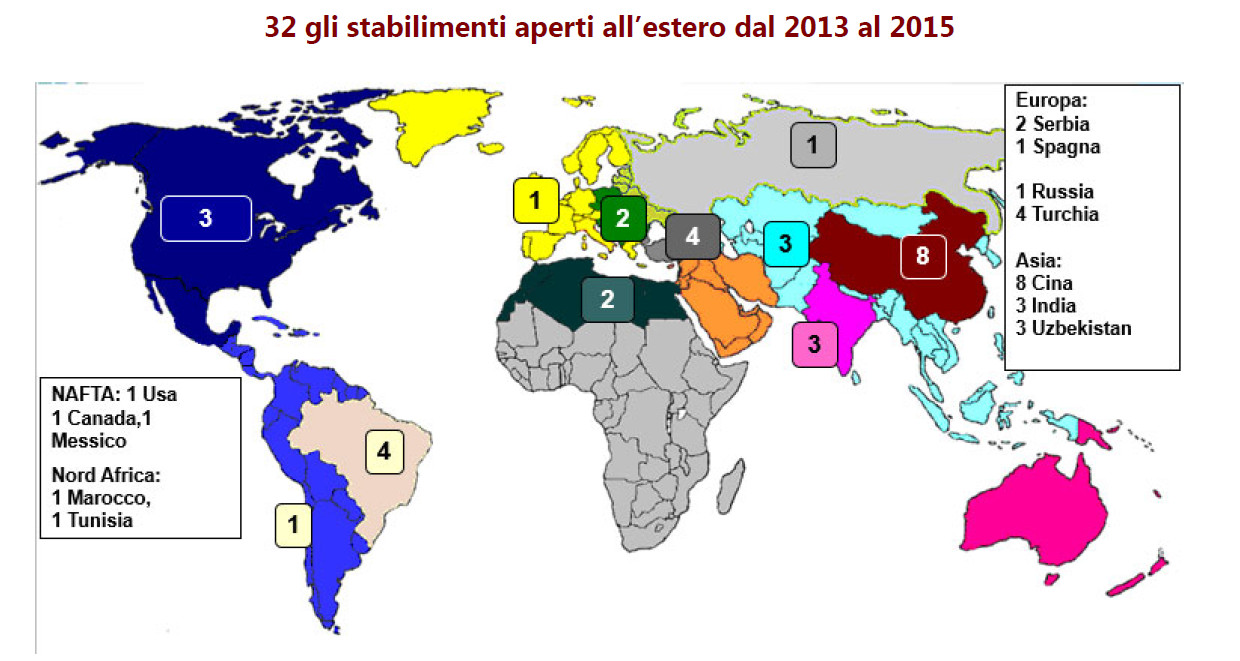

Se l’esportazione è da sempre un territorio fertile per le imprese italiane e il 72% afferma di avere stabili affari all’estero, in generale possiamo dire che c’è stato un lieve calo per alcuni. Nel 2014, infatti, il 17% degli esportatori ha visto diminuire questo flusso di affari. Tale tendenza è dimostrata anche dai dati Istat, che mostrano un calo delle esportazioni nel 2014 pari a -0,2% per l’Italia (19,3 miliardi di euro il valore totale) e -4% per il Piemonte (7,2 miliardi).Sembrano comunque tenere bene i mercati extra-europei: il 37% delle destinazioni dell’export è, infatti, fuori dall’Ue e sono ben 29 (sui 32 totali) gli stabilimenti aperti in mercati lontani.

Nuove linee di sviluppo

Tra i fattori di crescita e rilevanti per lo sviluppo del settore, c’è quello della ricerca e sviluppo. E infatti i dati lo confermano: il 62% del campione (63% in Piemonte) investe in R&D. L’investimento superiore al 5% del fatturato riguarda il 60% dei E&D e il 40% degli specialisti. L’innovazione è vista dunque come una delle principali leve competitive già nel mercato di oggi, anche se la filiera italiana continua a puntare sui fattori discriminanti di sempre: qualità (63,2%) e affidabilità delle consegne (41,1%).

Tra le sfere di interesse per gli investimenti della ricerca, l’auto del futuro: la “smart&clean”, ossia l’auto più leggera, con più capacità di intrattenimento a bordo e capace di compiere scelte in autonomia; si tratta di un tema di investimento già oggi per il 40% delle imprese (45% in Piemonte).

Ovviamente, il comparto più coinvolto dall’auto del futuro è quello degli OEM, con il 70% di operatori che stanno già investendo, seguito dagli specialisti (51%) e dagli E&D con il (50%). Più indietro, ma non assenti, i subfornitori (28%).

In difetto: la finanza

Unico neo rispetto ai partner esteri è la mancanza di “innovazione finanziaria”. Le fonti finanziarie fondamentali delle imprese della filiera sono tradizionali e si tratta dell’autofinanziamento (55%) e della banca “di casa”, quella storica dell’impresa (68%). In tutto il campione è stato censito un solo caso di emissione di minibond e nessun caso di intenzione di accesso ai mercati di Borsa, anche se a bassi requisiti come il Marché Libre francese.Si tratta di un gap da considerare nel confronto con i partner esteri, perché la limitata innovazione finanziaria spesso si accompagna con una limitata accessibilità del capitale di sviluppo, allorché questo diventa importante per la crescita dell’impresa su nuovi mercati o con nuovi prodotti.

Photogallery