E’ il quattordicesimo mese consecutivo con il segno “più” in tutta Europa. Italia a +9,2%. In Spagna prosegue l’aumento a due cifre grazie agli incentivi del “PIVE Plan 6”. Nella graduatoria per Case auto, FCA – Fiat Chrysler Automobiles è al settimo posto nei mercati UE.

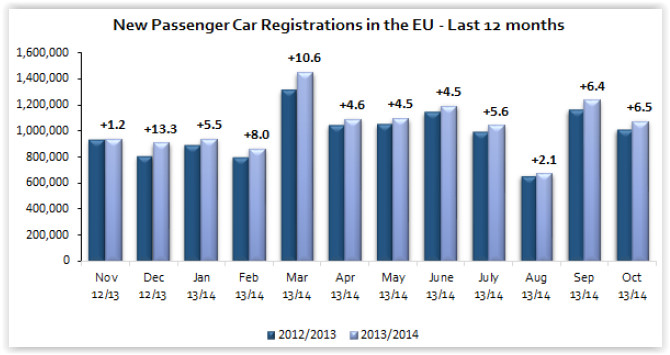

Più nel dettaglio, rivela il rapporto ACEA, i mercati UE a ottobre hanno fatto segnare +6,5%, con 1.072.837 nuove unità immatricolate (+6,2% prendendo in considerazione i mercati UE ed EFTA): è il quattordicesimo mese consecutivo con il segno “più”.

La crescita ha riguardato sostanzialmente tutti i principali mercati UE, ad eccezione della Francia che ha fatto segnare un lieve calo (-3,8%) rispetto a dodici mesi fa. Germania ha terminato ottobre con +3,7% di nuove immatricolazioni, Italia si attesta al +9,2% (a questo proposito, ANFIA indica che le nuove immatricolazioni nel nostro Paese a ottobre ammontano a 121,736 unità, mentre l’aumento del 4,2% registrato nei primi dieci mesi 2014 ha portato alla circolazione di 1.112.359 nuove autovetture), Gran Bretagna a +14,2%; prosegue l’aumento a due cifre per la Spagna (+26,1%), in questo caso in parte grazie all’impennata degli ultimi giorni di ottobre per via dell’esaurimento dei fondi stanziati dal Governo di Madrid nel piano di incentivi “PIVE Plan 6”.

Un provvedimento che, indica ANFIA,“Le Associazioni di settore premono per una proroga del programma fino a inizio 2015, per evitare la frenata del mercato che si creerebbe nei mesi di novembre e dicembre, sostenendo che la ripresa del mercato è legata alla continuità del piano, almeno fino a quando gli indicatori macroeconomici non volgeranno a favore dei consumi delle famiglie e le garanzie del credito si ridurranno. Nel mese di ottobre, circa l’80% delle vendite effettuate dai concessionari si sono avvalse del supporto del Plan PIVE 6. Questa corsa Associazione Nazionale Filiera Industria Automobilistica all’acquisto ha coinciso con un’anticipazione delle operazioni previste nei prossimi mesi. Un’interruzione tra la sesta e la settima edizione del piano determinerebbe una revisione al ribasso delle previsioni di chiusura d’anno, che, nella più conservativa delle ipotesi, saranno intorno alle 850.000 unità immatricolate, ovvero la metà dei volumi del periodo pre-crisi. Il Plan Pive 6 non solo ha consentito, nel complesso, la sostituzione di circa 175.000 vecchi veicoli con veicoli più efficienti e sicuri, ma ha anche rafforzato l’economia spagnola, rivitalizzando la produzione non solo per l’automotive, ma anche per altri settori, grazie a un benefico effetto moltiplicatore quantificabile in circa 2 miliardi di Euro. Proprio grazie ai piani di incentivazione (PIVE e PIMA Aire, quest’ultimo appena rinnovato, alla quarta edizione), inoltre, il mercato spagnolo è riuscito a collocarsi tra i primi 15 mercati mondiali, risalendo di tre posizioni nel ranking internazionale, e occupando il quinto posto nell’Unione Europea”.

Il discorso rimane invariato se si prendono in considerazione i primi dieci mesi dell’anno: il report ACEA rivela che l’aumento delle nuove immatricolazioni dal 1 gennaio al 31 ottobre è stato del +6,1% rispetto allo stesso periodo del 2013: le autovetture entrate a far parte del parco circolante nei mercati UE dal 1 gennaio sono state 10.645.907. E, anche qui, la crescita si deve alle ottime performance registrate in Spagna (+18,1%), alle quali un aiuto è arrivato dal +9,5% della Gran Bretagna. Aumenti anche per Italia (+4,2%), Germania (+3%) e Francia (+1,4%).

Marchio per marchio, il brand che ha ottenuto i risultati migliori continua ad essere il Gruppo VAG – Volkswagen Audi. In totale (contando anche Seat, Skoda, Bentley, Bugatti, Lamborghini e Porsche) a ottobre la variazione positiva riguardo ai mercati UE è del 6,9% sullo stesso mese del 2013 (+7,2% considerando i Paesi UE ed EFTA, cioè Svizzera, Liechtenstein, Norvegia e Islanda; +7,1% riguardo all’andamento di ottobre nei mercati dell’est Europa); in termini assoluti, gli autoveicoli del Gruppo Volkswagen immatricolati a ottobre sono stati 276.816 contro il 259.069 di dodici mesi prima, sostanzialmente invariata la quota di mercato, che si attesta sul 25,7% (a ottobre 2013 era del 25,8%). Alle spalle del Gruppo Volkswagen, a ottobre si conferma il Gruppo PSA – Peugeot Citroen, che nei mercati UE ha fatto segnare +1,1% rispetto a ottobre 2013 (Peugeot +1,8%, Citroen +0,4%); terzo è il Gruppo Renault (+5,6% per Renault, +25,1% per Dacia); quarto posto per Ford (+4,3% con 76.312 nuovi autoveicoli); quinta posizione per General Motors, uno dei pochi brand ad avere fatto segnare un risultato negativo, in questo caso -5,1% (Opel – Vauxhall +12,0% e Chevrolet, che dal 2015 non sarà più importata in Europa, -95,6%). Dietro a BMW (+6,2%, con MINI a +22,7%) c’è FCA – Fiat Chrysler Automobiles, che nei mercati UE ha concluso ottobre al +8,4% rispetto allo stesso mese del 2013: più nel dettaglio, Fiat comanda il Gruppo con 48.260 autovetture nuove (+5,3% su ottobre 2013), seguita da Lancia – Chrysler (+3,9% e 6.308 unità), Alfa Romeo (+4% e 4.696 vetture), Jeep (+74%) e “altri”, sottocategoria che in questo caso include Dodge, Ferrari e Maserati. Grazie agli ottimi risultati di queste ultime due, l’aumento nei mercati UE è del 106,7%, con 556 unità rispetto alle 269 di dodici mesi prima.

La chiusura dell’anno a livello europeo, secondo ANFIA, si prospetta intorno ai 13 milioni di nuove unità: “Sarà circa il 4,9% in più rispetto al 2013, primo segno positivo dopo quattro anni consecutivi (2010-2013) in calo – pronostica Roberto Vavassori, presidente di ANFIA - Anche l’Italia, dopo 6 anni (2008-2013) con il segno meno, invertirà il trend a fine 2014, con un incremento delle immatricolazioni tra il 3,6% e il 4%, per un totale di circa 1.356.000 unità. Un segnale di moderata ripresa da incoraggiare con interventi di rilancio della domanda, in primis una seria riforma della fiscalità che opprime privati e imprese, anche al fine di rinnovare un parco circolante dall’età media sempre più elevata: 9,5 anni a fine 2013, contro i 7,5 di fine 2003”.

La tabella che segue riassume l’andamento del mercato auto in Europa

a ottobre e nei primi dieci mesi 2014, Paese per Paese.

| Ottobre | Ottobre | % var. | Gen- Ott | Jan - Oct | % Chg | ||

| 2014 | 2013 | 14/13 | 2014 | '13 | 14/13 | ||

| AUSTRIA | 26.945 | 26.743 | +0,8 | 264.308 | 274.854 | -3,8 | |

| BELGIO | 38.115 | 39.490 | -3,5 | 426.210 | 428.961 | -0,6 | |

| BULGARIA | 1.682 | 1.687 | -0,3 | 16.832 | 15.585 | +8,0 | |

| CROAZIA | 2.304 | 2.194 | +5,0 | 30.064 | 24.158 | +24,4 | |

| CIPRO | 707 | 524 | +34,9 | 7.121 | 5.961 | +19,5 | |

| REPUBBLICA CECA | 17.791 | 15.346 | +15,9 | 159.261 | 135.500 | +17,5 | |

| DANIMARCA | 16.370 | 16.871 | -3,0 | 158.476 | 152.048 | +4,2 | |

| ESTONIA | 2.049 | 1.791 | +14,4 | 17.923 | 16.959 | +5,7 | |

| FINLANDIA | 8.836 | 9.093 | -2,8 | 91.923 | 90.065 | +2,1 | |

| FRANCIA | 160.149 | 166.495 | -3,8 | 1.497.464 | 1.476.308 | +1,4 | |

| GERMANIA | 275.320 | 265.441 | +3,7 | 2.556.991 | 2.482.460 | +3,0 | |

| GRECIA | 6.003 | 4.971 | +20,8 | 59.847 | 48.981 | +22,2 | |

| UNGHERIA | 6.120 | 5.124 | +19,4 | 55.502 | 46.172 | +20,2 | |

| IRLANDA | 2.036 | 1.692 | +20,3 | 95.211 | 73.454 | +29,6 | |

| ITALIA | 121.736 | 111.466 | +9,2 | 1.158.896 | 1.112.359 | +4,2 | |

| LETTONIA | 1.207 | 1.161 | +4,0 | 10.446 | 8.924 | +17,1 | |

| LITUANIA | 1.252 | 1.195 | +4,8 | 12.323 | 10.088 | +22,2 | |

| LUSSEMBURGO | 4.522 | 4.499 | +0,5 | 42.669 | 40.525 | +5,3 | |

| PAESI BASSI | 35.424 | 36.315 | -2,5 | 320.821 | 337.455 | -4,9 | |

| POLONIA | 28.690 | 26.369 | +8,8 | 273.732 | 239.386 | +14,3 | |

| PORTOGALLO | 11.780 | 9.092 | +29,6 | 119.186 | 88.477 | +34,7 | |

| ROMANIA | 7.344 | 5.594 | +31,3 | 58.908 | 46.667 | +26,2 | |

| SLOVACCHIA | 7.282 | 6.599 | +10,4 | 60.546 | 53.679 | +12,8 | |

| SLOVENIA | 5.134 | 4.600 | +11,6 | 45.703 | 44.353 | +3,0 | |

| SPAGNA | 76.073 | 60.304 | +26,1 | 716.746 | 606.739 | +18,1 | |

| SWEDEN | 28.252 | 25.332 | +11,5 | 250.888 | 218.397 | +14,9 | |

| GRAN BRETAGNA | 179.714 | 157.314 | +14,2 | 2.137.910 | 1.952.238 | +9,5 | |

| UNIONE EUROPEA | 1.072.837 | 1.007.302 | +6,5 | 10.645.907 | 10.030.753 | +6,1 | |

| EU15 | 991.275 | 935.118 | +6,0 | 9.897.546 | 9.383.321 | +5,5 | |

| EU13 | 81.562 | 72.184 | +13,0 | 748.361 | 647.432 | +15,6 | |

| ISLANDA | 551 | 467 | +18,0 | 8.720 | 6.685 | +30,4 | |

| NORVEGIA | 12.963 | 12.893 | +0,5 | 120.067 | 118.677 | +1,2 | |

| SVIZZERA | 26.277 | 26.626 | -1,3 | 245.413 | 252.892 | -3,0 | |

| EFTA | 39.791 | 39.986 | -0,5 | 374.200 | 378.254 | -1,1 | |

| EU28+EFTA | 1.112.628 | 1.047.288 | +6,2 | 11.020.107 | 10.409.007 | +5,9 | |

| EU15+EFTA | 1.031.066 | 975.104 | +5,7 | 10.271.746 | 9.761.575 | +5,2 |

Fonte: elaborazione Anfia su dati Acea.

Photogallery